DGC: khi "tiền mặt là vua" và cơ hội trong cơn biến động

Trong đầu tư, khi đám đông hoảng loạn vì những thông tin thanh tra, đó thường là lúc những con số tài chính thuần túy lên tiếng rõ nhất. Với DGC, chúng ta không chỉ đang nhìn vào một doanh nghiệp hóa chất đầu ngành, mà là nhìn vào một "cỗ máy in tiền" đang bị định giá rẻ vì tâm lý ngắn hạn.

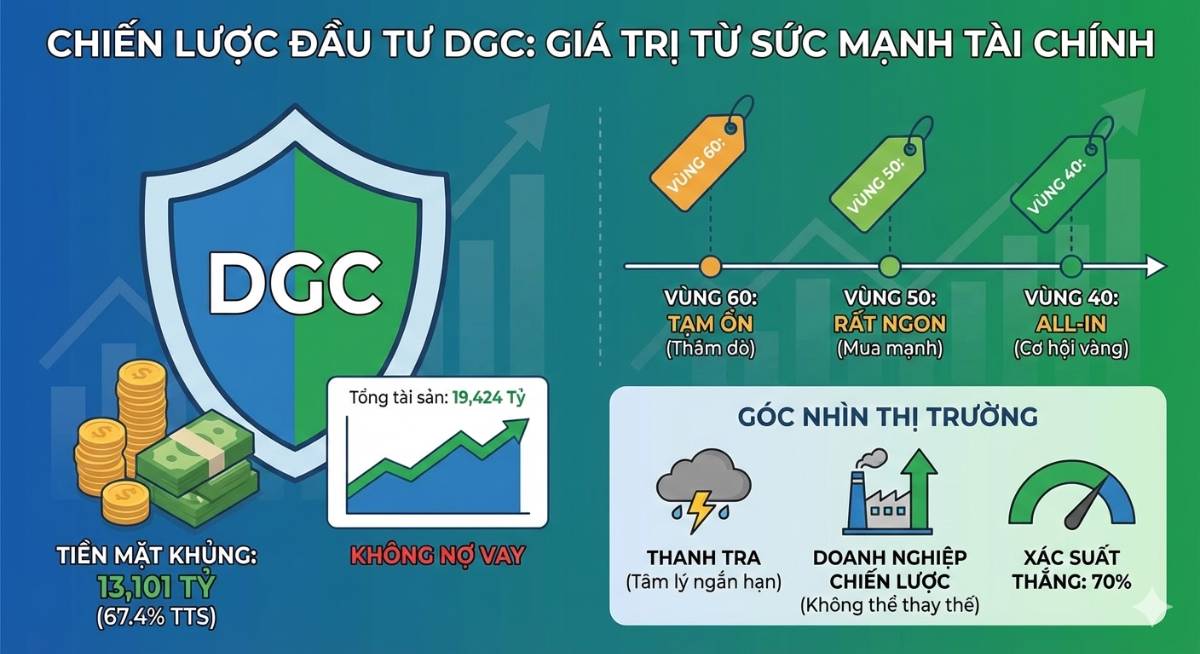

1. Chất lượng tài sản: "Tấm khiên" 13.000 tỷ đồng

Nhìn vào bảng cân đối kế toán Q3/25, có thể thấy DGC sở hữu một cấu trúc tài chính cực kỳ lành mạnh, nếu không muốn nói là "siêu hạng":

Tiền và tiền gửi ngân hàng: 13,101 tỷ VNĐ.

Tổng tài sản: 19,424 tỷ VNĐ.

Tỷ lệ Tiền/Tổng tài sản: 67.4%.

Việc không có nợ vay và sở hữu lượng tiền mặt khổng lồ giúp DGC gần như miễn nhiễm với rủi ro lãi suất. Đây là bệ đỡ giúp doanh nghiệp duy trì hoạt động và thâu tóm các dự án mới ngay cả trong kịch bản kinh tế xấu nhất.

2. Định giá theo Book Value: Vùng an toàn tuyệt đối

Khi một doanh nghiệp có tài sản chủ yếu là tiền mặt và tài sản cố định đã khấu hao nhiều, Book Value (Giá trị sổ sách) là thước đo trung thực nhất.

Mốc giá 60: Vùng giá tạm ổn, bắt đầu phản ánh giá trị thực.

Mốc giá 50: Ngưỡng "rất ngon". Tại đây, biên an toàn đã đủ lớn để bảo vệ nhà đầu tư khỏi các đợt rung lắc.

Mốc giá dưới 50: Trạng thái "dưới giá trị". Đây là vùng mua bằng mọi giá vì thị trường đang định giá doanh nghiệp thấp hơn cả lượng tiền và tài sản họ đang có.

3. Chiến lược giải ngân "3 cột mốc": 60 - 50 - 40

Thay vì tất tay (all-in) tại một điểm, chiến thuật chia làm 3 giai đoạn giúp tối ưu hóa giá vốn:

Vùng 60: Thăm dò vị thế.

Vùng 50: Gia tăng tỷ trọng mạnh mẽ.

Vùng 40: "All-in" nếu thị trường hoảng loạn quá mức (đây là mức giá không tưởng đối với một doanh nghiệp đầu ngành).

4. Góc nhìn về rủi ro thanh tra: "Sóng dữ không làm chìm tàu lớn"

Thông tin thanh tra thường là "con ngoáo ộp" khiến nhà đầu tư cá nhân tháo chạy. Tuy nhiên, cần nhìn nhận một cách khách quan:

Tầm quan trọng chiến lược: DGC là doanh nghiệp mũi nhọn về hóa chất (đặc biệt là Phốt pho vàng - nguyên liệu thiết yếu cho chất bán dẫn và pin xe điện). Nhà nước hay bất kỳ tổ chức nào cũng cần duy trì sự ổn định của chuỗi cung ứng chiến lược này.

Thay đổi nhân sự không thay đổi bản chất kinh doanh: Như ông đã nói, nếu có sai phạm về mặt cá nhân, người khác sẽ lên thay thế để vận hành hệ thống. Bộ máy sản xuất, mỏ quặng và tệp khách hàng quốc tế của DGC vẫn nằm đó.

Chốt lại vấn đề đối với cổ phiếu DGC này

Với xác suất thắng được đánh giá lên tới 70%, đây là một thương vụ đầu tư giá trị điển hình. Chúng ta mua sự hoảng loạn của người khác dựa trên nền tảng tài chính vững chắc nhất thị trường.

Cốt lõi: Khi doanh nghiệp có tiền mặt chiếm 2/3 tổng tài sản và không nợ nần, cái chết là điều không thể. Thứ duy nhất chúng ta cần là sự kiên nhẫn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()