DGC có thể tăng đến 87%?

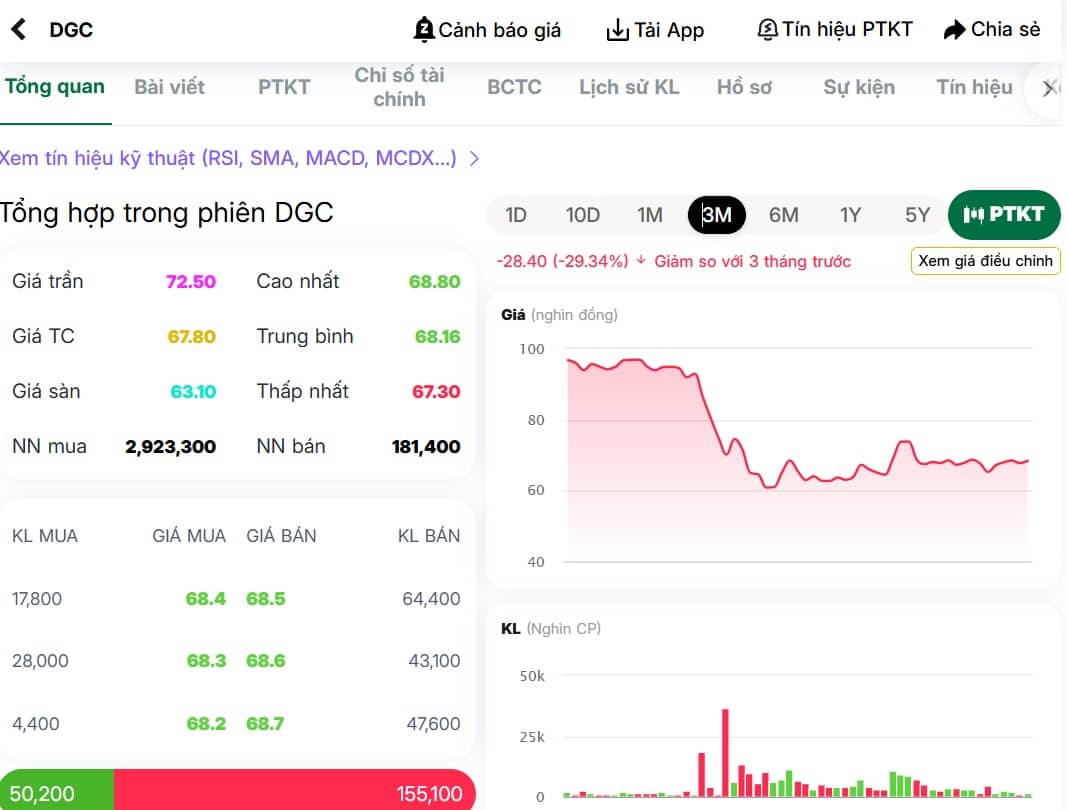

Cổ phiếu của Tập đoàn Hóa chất Đức Giang (DGC) đang trải qua một giai đoạn đầy thách thức trên thị trường chứng khoán khi thị giá đã bốc hơi khoảng 25% kể từ cuối năm 2025.

Theo báo cáo từ Chứng khoán Yuanta, mức giảm này sâu hơn đáng kể so với biến động chung của VN-Index, phản ánh tâm lý lo ngại của nhà đầu tư trước các đợt thanh tra và siết chặt giám sát hoạt động khai thác khoáng sản từ phía Chính phủ. Những bất ổn về mặt pháp lý trong ngành khai khoáng đã tạo ra một "phần bù rủi ro" lớn, khiến giá cổ phiếu DGC bị định giá thấp hơn so với tiềm năng thực tế. Tuy nhiên, các chuyên gia tại Yuanta cho rằng đây cũng là cơ hội khi đặt ra giá mục tiêu lên tới 128.139 đồng/cp, kỳ vọng vào một nhịp phục hồi mạnh mẽ nếu các rào cản pháp lý được khơi thông. Một tín hiệu tích cực khác đến từ giao dịch nội bộ khi người thân của thành viên Hội đồng quản trị đã chủ động mua vào cổ phiếu ngay trong giai đoạn thị trường điều chỉnh, cho thấy niềm tin của những người am hiểu doanh nghiệp vào giá trị dài hạn của tập đoàn.

Về bức tranh tài chính, doanh thu quý IV/2025 của DGC đạt 2.700 tỷ đồng, ghi nhận mức tăng trưởng 13% so với cùng kỳ năm trước nhờ sự ổn định của mảng phốt pho vàng (P4). Mặc dù sản lượng tiêu thụ có sự sụt giảm nhẹ so với quý trước, nhưng giá bán bình quân duy trì ở mức cao đã giúp doanh nghiệp bảo vệ được dòng doanh thu tổng thể. Tuy nhiên, điểm yếu lớn nhất trong báo cáo tài chính giai đoạn này nằm ở biên lợi nhuận gộp, khi chỉ số này thu hẹp xuống còn 26%. Nguyên nhân chủ yếu đến từ áp lực chi phí đầu vào leo thang, đặc biệt là tình trạng thiếu hụt quặng apatit trong nước buộc doanh nghiệp phải gia tăng tỷ trọng nguyên liệu nhập khẩu với giá thành đắt đỏ. Sự gia tăng chi phí từ quặng, điện và amoniac đã khiến lợi nhuận sau thuế trong quý IV sụt giảm 18%, cho thấy những thách thức lớn trong việc kiểm soát giá vốn hàng bán trước biến động của thị trường nguyên liệu toàn cầu.

Dù lợi nhuận quý IV chịu áp lực, nhưng tính chung cả năm 2025, Hóa chất Đức Giang vẫn ghi nhận những kết quả đáng khích lệ với doanh thu lũy kế đạt 11.300 tỷ đồng, vượt kế hoạch đề ra. Điểm sáng trong quản trị của DGC là khả năng tối ưu hóa chi phí vận hành, thể hiện qua việc tỷ lệ chi phí bán hàng và quản lý doanh nghiệp (SG&A) giảm đáng kể nhờ chi phí vận chuyển hạ nhiệt. Lợi nhuận sau thuế cả năm đạt 3.200 tỷ đồng, tăng trưởng nhẹ so với năm 2024 và vượt mục tiêu của ban lãnh đạo. Kết quả này khẳng định vị thế dẫn đầu của DGC trong ngành hóa chất cơ bản tại Việt Nam, bất chấp những cơn gió ngược từ môi trường kinh doanh và các quy định quản lý ngày càng khắt khe.

Bước sang năm 2026, triển vọng của cổ phiếu DGC sẽ là sự đan xen giữa rủi ro pháp lý và khả năng thích ứng của doanh nghiệp. Yuanta Research nhấn mạnh rằng môi trường pháp lý ngành khai khoáng sẽ tiếp tục là biến số quan trọng nhất quyết định xu hướng của giá cổ phiếu. Nếu doanh nghiệp chứng minh được sự tuân thủ và ổn định được nguồn cung quặng apatit nội địa để giảm bớt gánh nặng chi phí nhập khẩu, DGC hoàn toàn có khả năng ghi nhận sự bứt phá về lợi nhuận. Đối với nhà đầu tư, giai đoạn hiện tại có thể xem là bài kiểm tra sự kiên nhẫn khi giá mục tiêu vẫn còn cách xa thị giá, phụ thuộc lớn vào việc môi trường kinh doanh được cải thiện và các nút thắt chính sách được tháo gỡ kịp thời.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()