Danh mục cổ phiếu hứa hẹn "bùng nổ" phiên đầu tuần

Trước thềm phiên giao dịch ngày 11/5, các công ty chứng khoán đã đưa ra những phân tích chuyên sâu về "ông lớn" ngành sữa VNM và "trùm" bất động sản công nghiệp KBC. Với kỳ vọng tăng trưởng trên 20%, đây được xem là những thỏi nam châm thu hút dòng tiền trong bối cảnh thị trường đang phân hóa mạnh.

Trong khi VNM đang hưởng lợi từ việc tối ưu hóa chi phí và chiến lược kỷ niệm 50 năm, KBC lại đặt cược vào làn sóng FDI khổng lồ từ Trung Quốc và Hàn Quốc để xoay chuyển tình thế sau một quý I trầm lắng.

VNM được kỳ vọng mở rộng dư địa tăng trưởng

Các công ty chứng khoán duy trì góc nhìn tích cực với cổ phiếu CTCP Sữa Việt Nam (VNM) khi triển vọng kinh doanh năm 2026 tiếp tục cải thiện. Doanh thu thuần dự phóng đạt hơn 68.400 tỷ đồng, tăng 7,5% so với năm trước, trong khi lợi nhuận sau thuế ước gần 10.000 tỷ đồng, tăng khoảng 5,7%.

Động lực tăng trưởng chủ yếu đến từ thị trường nội địa duy trì ổn định, cùng tín hiệu khả quan hơn kỳ vọng tại Mộc Châu Milk và các công ty thành viên ở nước ngoài. Dù mảng xuất khẩu chịu ảnh hưởng từ bất ổn địa chính trị tại Trung Đông, mức suy giảm được đánh giá không quá lớn.

Điểm sáng đáng chú ý nằm ở biên lợi nhuận gộp quý I/2026 khi tăng mạnh lên 40,3%, cải thiện đáng kể so với cùng kỳ. Hiệu quả vận hành tốt hơn giúp tỷ lệ chi phí bán hàng/doanh thu giảm về 23,1%.

Dù doanh nghiệp có thể tăng chi cho hoạt động marketing trong các quý tới nhân dịp kỷ niệm 50 năm thành lập, giới phân tích vẫn đánh giá dư địa tăng trưởng của VNM còn khá tích cực. Theo phương pháp định giá DCF, cổ phiếu này được đưa ra mức giá mục tiêu 73.700 đồng/cổ phiếu, cao hơn khoảng 21% so với thị giá hiện tại.

KBC chờ cú hích từ làn sóng FDI

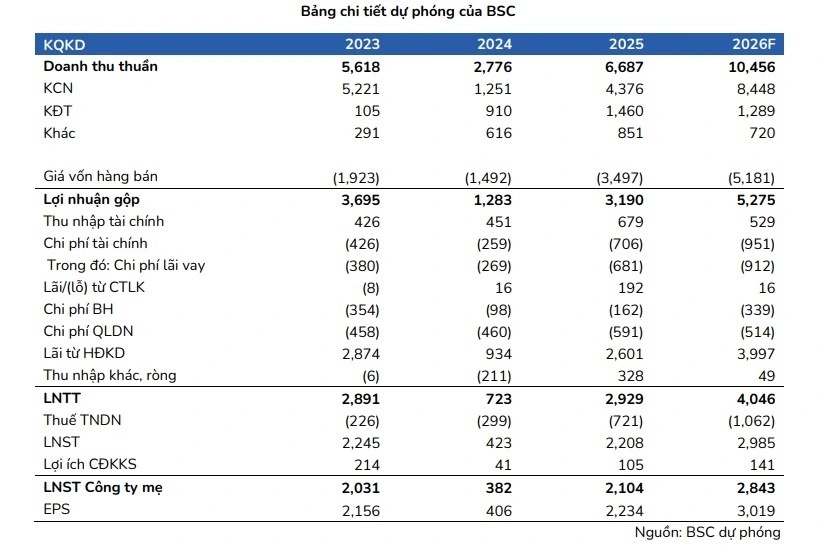

Với CTCP Tổng công ty Phát triển Đô thị Kinh Bắc (KBC), nhiều tổ chức phân tích tiếp tục duy trì khuyến nghị mua, dù kết quả kinh doanh quý I/2026 sụt giảm do chưa bước vào giai đoạn bàn giao đất khu công nghiệp.

Triển vọng cả năm vẫn được đánh giá khả quan nhờ kế hoạch đẩy mạnh hạ tầng và nhu cầu thuê đất từ các doanh nghiệp Trung Quốc, Hàn Quốc tăng trở lại. Diện tích bàn giao khu công nghiệp năm 2026 được dự báo đạt khoảng 207 ha, cao hơn đáng kể mức 129 ha của năm ngoái.

Lợi nhuận sau thuế cổ đông công ty mẹ dự kiến đạt gần 2.834 tỷ đồng, tăng khoảng 35% so với cùng kỳ, tương ứng EPS forward năm 2026 đạt hơn 3.000 đồng/cổ phiếu.

Ngoài mảng khu công nghiệp, doanh thu năm nay của KBC được kỳ vọng đến từ các dự án nhà ở xã hội tại Thị trấn Nếnh và Tràng Duệ. Tuy nhiên, áp lực nợ vay lớn cùng nguy cơ tiến độ bàn giao thấp hơn kỳ vọng vẫn là những rủi ro cần lưu ý.

Hiện cổ phiếu KBC được đưa ra giá mục tiêu 42.400 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 21%.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()