CTG ghi nhận quý I/2026 tích cực: lợi nhuận tăng mạnh, chất lượng tài sản tiếp tục cải thiện

Kết thúc quý I/2026, Ngân hàng TMCP Công Thương Việt Nam (CTG) ghi nhận một quý khởi đầu năm khá tích cực với tăng trưởng lợi nhuận vượt trội, diễn biến khả quan ở cả hoạt động tín dụng lẫn phi tín dụng, đồng thời tiếp tục cải thiện chất lượng tài sản. Trong bối cảnh mặt bằng vĩ mô vẫn còn nhiều biến số, kết quả này cho thấy CTG đang duy trì được nền tảng vận hành ổn định và có thêm dư địa để theo đuổi mục tiêu tăng trưởng lợi nhuận trong năm 2026.

Lợi nhuận trước thuế tăng 63%, vượt trội so với cùng kỳ

Theo cập nhật kết quả kinh doanh quý I/2026, lợi nhuận trước thuế của CTG đạt khoảng 11 nghìn tỷ đồng, tăng 63% so với cùng kỳ. Đây là mức tăng trưởng nổi bật, phản ánh sự cải thiện đồng thời ở cả thu nhập cốt lõi, thu nhập ngoài lãi và chi phí dự phòng.

Động lực chính của tăng trưởng lợi nhuận đến từ ba yếu tố: thu nhập lãi thuần tăng mạnh, thu nhập ngoài lãi duy trì xu hướng tích cực, và chi phí tín dụng giảm nhờ chất lượng tài sản được cải thiện. So với nhiều ngân hàng cùng nhóm, bức tranh quý I của CTG cho thấy sự cân bằng tốt hơn giữa mở rộng quy mô, tối ưu hiệu quả vận hành và kiểm soát rủi ro.

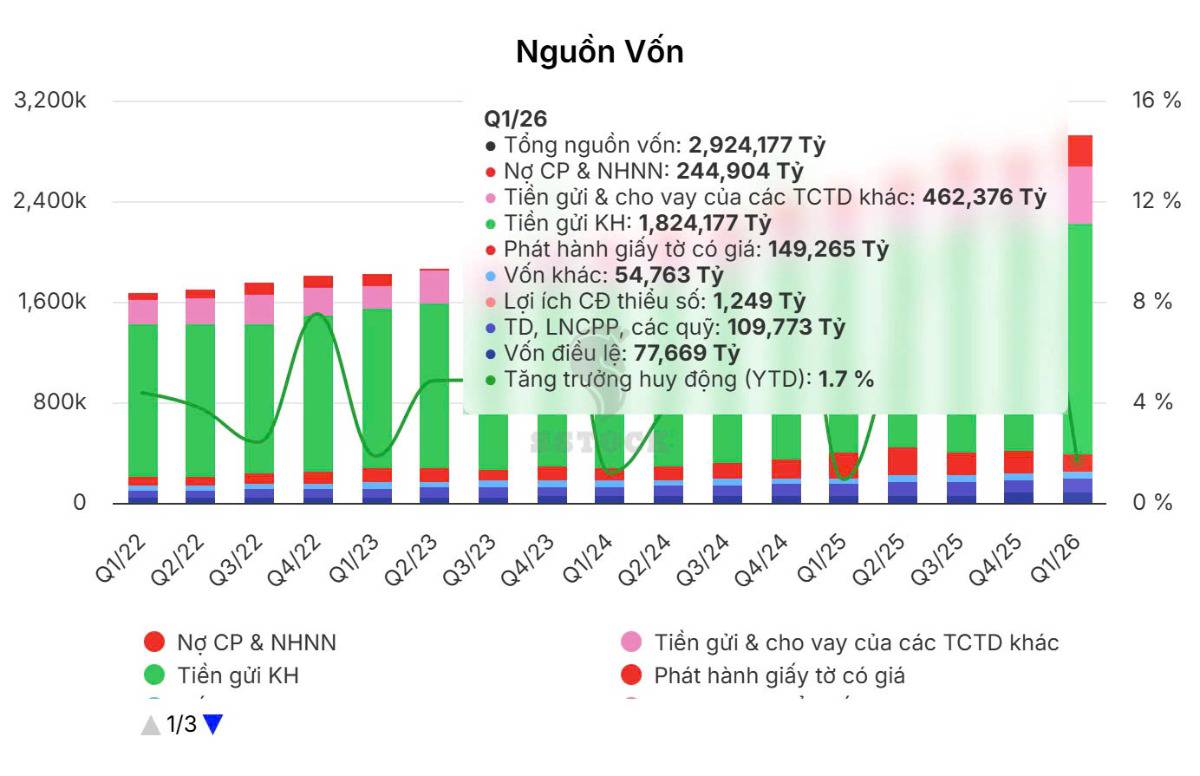

Tăng trưởng tín dụng và NIM cùng cải thiện, hỗ trợ thu nhập lãi thuần

Trong quý I, tăng trưởng tín dụng của CTG đạt 1,8% so với đầu năm. Dù đây chưa phải mức tăng quá cao về quy mô tuyệt đối, nhưng diễn biến này vẫn cho thấy ngân hàng duy trì được đà mở rộng tài sản sinh lời ngay từ đầu năm.

Đáng chú ý hơn, NIM cải thiện thêm 3 điểm cơ bản so với đầu năm, lên mức 2,69%, qua đó giúp thu nhập lãi thuần tăng 25%. Trong bối cảnh nhiều ngân hàng vẫn đối mặt với áp lực biên lãi từ chi phí vốn và cạnh tranh lãi suất, việc CTG cải thiện được NIM là một tín hiệu tích cực, cho thấy ngân hàng đang quản trị tương đối tốt cấu trúc tài sản sinh lời và chi phí vốn.

Ở phía nguồn vốn, huy động tiền gửi tăng 1,7%, gần tương ứng với tốc độ tăng trưởng tín dụng. Điều này giúp CTG duy trì trạng thái thanh khoản ổn định, đồng thời giảm áp lực phải mở rộng tín dụng bằng nguồn vốn chi phí cao hơn.

Thu nhập ngoài lãi tiếp tục hỗ trợ tăng trưởng

Bên cạnh hoạt động tín dụng, thu nhập ngoài lãi của CTG tăng 15%, cho thấy cấu trúc lợi nhuận đang trở nên đa dạng hơn. Trong đó, các mảng đóng góp tích cực gồm:

- Lãi thuần từ hoạt động dịch vụ tăng 15%

- Lãi từ kinh doanh ngoại hối tăng 19%

- Thu từ xử lý tài sản bảo đảm tăng 16%

Diễn biến này có ý nghĩa quan trọng ở góc độ chất lượng lợi nhuận. Khi tăng trưởng không chỉ phụ thuộc vào tín dụng, ngân hàng sẽ có khả năng chống chịu tốt hơn trước các biến động của chu kỳ lãi suất hoặc hạn mức tăng trưởng tín dụng. Với CTG, xu hướng cải thiện ở thu nhập ngoài lãi đang tạo thêm lớp đệm hỗ trợ cho lợi nhuận hợp nhất.

Hiệu quả hoạt động cải thiện, CIR giảm xuống dưới 30%

Một điểm tích cực khác trong quý I là chi phí vận hành được tối ưu tốt hơn, thể hiện qua việc tỷ lệ CIR giảm còn 29,7%, thấp hơn mức cuối năm 2025. Đây là tín hiệu cho thấy CTG đang cải thiện hiệu quả khai thác doanh thu trên nền chi phí hiện có, đồng thời giữ được kỷ luật chi phí trong quá trình tăng trưởng.

Đối với một ngân hàng quốc doanh quy mô lớn, việc duy trì CIR ở vùng dưới 30% là khá tích cực, bởi điều đó phản ánh hiệu quả vận hành không chỉ đến từ tăng trưởng doanh thu mà còn từ năng lực kiểm soát chi phí.

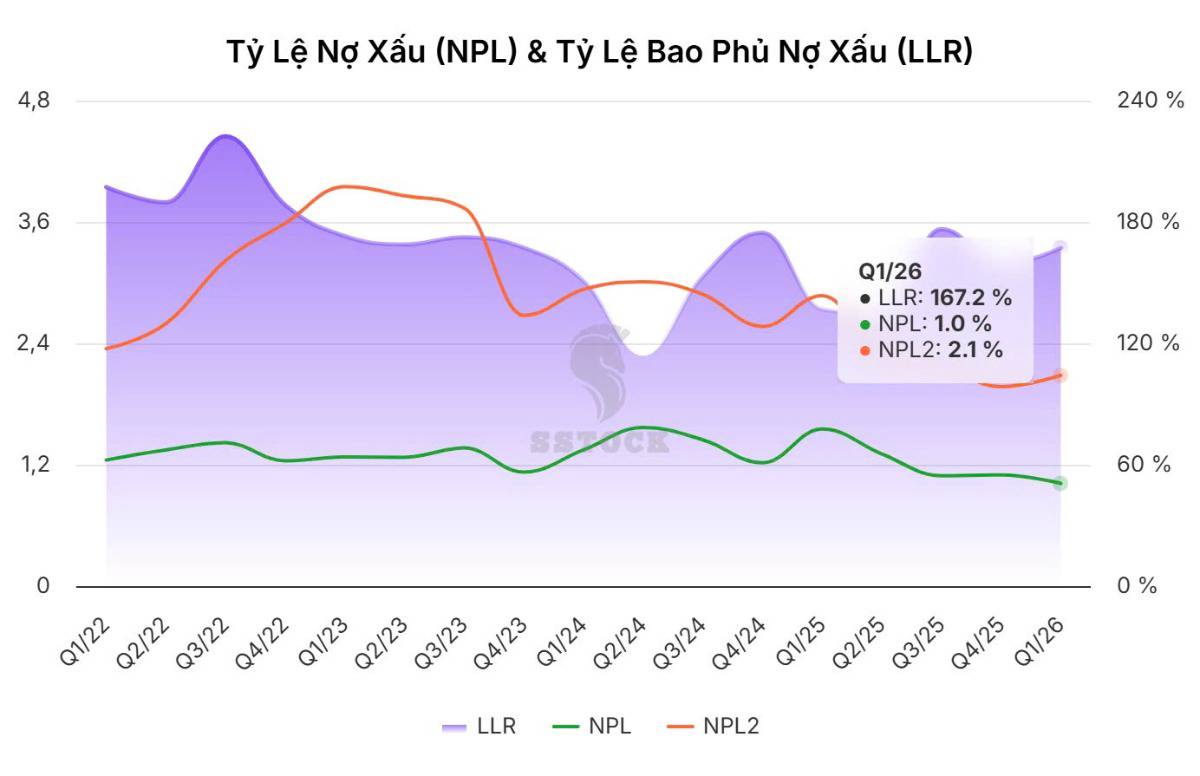

Chất lượng tài sản tiếp tục là điểm sáng

Chất lượng tài sản tiếp tục là một trong những điểm mạnh nổi bật nhất của CTG trong quý I/2026. Theo cập nhật, tỷ lệ nợ xấu giảm còn 1,02%, trong khi tỷ lệ bao phủ nợ xấu tăng lên 169%. Đồng thời, nợ xấu tuyệt đối giảm 6% so với đầu năm.

Nhờ bức tranh tài sản tốt hơn, chi phí dự phòng rủi ro tín dụng giảm 5% so với cùng kỳ, qua đó hỗ trợ trực tiếp cho tăng trưởng lợi nhuận trước thuế. Điều này cho thấy CTG không chỉ tăng trưởng lợi nhuận nhờ mở rộng tín dụng, mà còn nhờ kiểm soát tốt rủi ro bảng cân đối.

Trong bối cảnh thị trường vẫn còn nhiều lo ngại liên quan đến chất lượng tài sản của hệ thống ngân hàng, việc CTG tiếp tục cải thiện nợ xấu và nâng tỷ lệ bao phủ lên mức cao cho thấy ngân hàng vẫn duy trì được vị thế thuộc nhóm có chất lượng tài sản tốt nhất hệ thống.

Triển vọng 2026: không chỉ tăng trưởng cốt lõi, còn có thêm nguồn thu bất thường

Nhìn về cả năm 2026, triển vọng của CTG được đánh giá tích cực không chỉ vì khả năng duy trì tăng trưởng lợi nhuận cốt lõi, mà còn nhờ một số nguồn thu bổ sung có thể hỗ trợ đáng kể cho kết quả kinh doanh.

Cụ thể, ngân hàng được kỳ vọng có thể ghi nhận:

Khoảng 10 nghìn tỷ đồng thu từ thu hồi nợ xấu

Khoản thu một lần từ chuyển nhượng VietinBank Tower

Đây là hai yếu tố có thể tạo thêm động lực lợi nhuận trong năm nay. Đặc biệt, với việc CTG đang sở hữu khối lượng tài sản ngoại bảng lớn trong quá trình xử lý, nguồn thu từ thu hồi nợ không chỉ mang tính ngắn hạn, mà có thể duy trì trong 3–4 năm tới. Điều này giúp câu chuyện lợi nhuận của CTG có chiều sâu hơn, thay vì chỉ phụ thuộc vào tăng trưởng tín dụng đơn thuần.

ROE có thể duy trì trên 20%, định giá còn dư địa

Trên cơ sở tăng trưởng lợi nhuận cốt lõi, triển vọng thu nhập từ xử lý nợ và chất lượng tài sản duy trì tốt, CTG được kỳ vọng có thể duy trì ROE trên 20% trong năm 2026. Đây là mức sinh lời rất tích cực đối với một ngân hàng quy mô lớn, đồng thời củng cố thêm luận điểm rằng CTG đang nằm trong nhóm ngân hàng quốc doanh có hiệu quả hoạt động tốt nhất hệ thống.

Tổng thể, kết quả kinh doanh quý I/2026 của CTG cho thấy một khởi đầu năm khả quan trên nhiều mặt. Lợi nhuận tăng mạnh, NIM cải thiện, thu nhập ngoài lãi hỗ trợ tốt, chi phí hoạt động được kiểm soát và chất lượng tài sản tiếp tục là điểm sáng. Đây là nền tảng quan trọng để ngân hàng duy trì quỹ đạo tăng trưởng lợi nhuận trong năm 2026.

Trong bối cảnh vĩ mô hiện tại, CTG nổi bật nhờ sự kết hợp giữa tăng trưởng ổn định, chất lượng tài sản tốt và dư địa ghi nhận thêm nguồn thu từ xử lý nợ xấu và tài sản. Nếu các động lực này tiếp tục được duy trì đúng kỳ vọng, CTG vẫn là một trong những lựa chọn đáng chú ý trong nhóm ngân hàng quy mô lớn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()