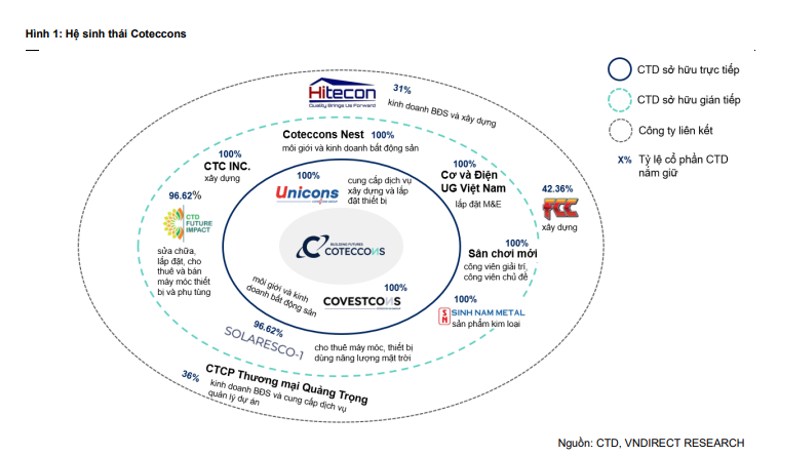

CTD – Động lực tăng trưởng bền vững từ nội tại và sóng hạ tầng

Sau giai đoạn tái cấu trúc hậu 2020, CTCP Xây dựng Coteccons (HoSE: CTD) đang cho thấy dấu hiệu phục hồi rõ rệt với chiến lược kinh doanh tập trung vào hiệu quả, chất lượng và mối quan hệ bền vững với khách hàng. Với nền tảng backlog lớn và sự chuyển biến tích cực ở cả ba mảng kinh doanh chính, CTD đang bước vào một chu kỳ tăng trưởng mới đầy triển vọng.

Backlog dày đặc – đảm bảo tăng trưởng lợi nhuận

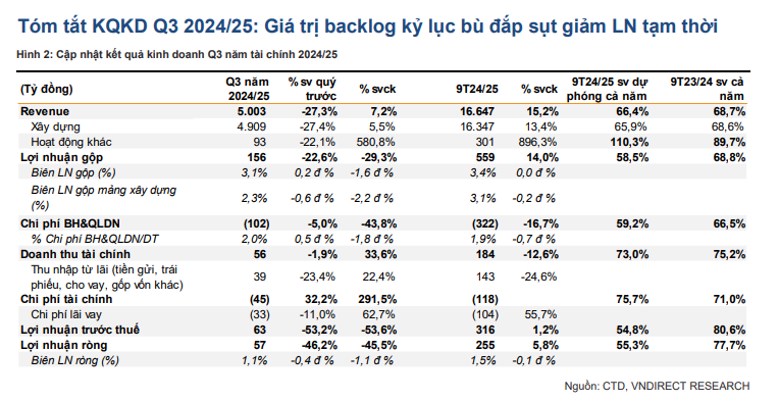

Trong 9 tháng đầu năm tài khóa 2024/25, CTD đã ký mới các hợp đồng trị giá 23.000 tỷ đồng, hoàn thành 80,4% kế hoạch năm. Backlog chuyển tiếp đến cuối quý I/2025 đạt 37.000 tỷ đồng – mức cao nhất trong nhiều năm trở lại đây. Đáng chú ý, 70% các dự án trúng thầu là dự án lặp lại từ đối tác cũ (repeat-sale), phản ánh sự tín nhiệm cao và năng lực thi công đã được khẳng định.

Backlog lớn không chỉ đảm bảo dòng tiền và lợi nhuận ổn định trong ngắn hạn mà còn cho thấy triển vọng dài hạn nhờ mạng lưới khách hàng chiến lược được duy trì và mở rộng.

Xây dựng dân dụng trở lại vai trò chủ lực

Thị trường bất động sản nhà ở đang có dấu hiệu hồi phục nhờ môi trường pháp lý cải thiện và đẩy mạnh cấp phép dự án mới. Với lợi thế về quan hệ đối tác lâu năm và danh mục dự án đa dạng, CTD được kỳ vọng sẽ tận dụng tốt làn sóng này. Doanh thu mảng dân dụng được dự báo đạt 15.400 tỷ đồng trong năm 2024/25 và tăng lên 17.200 tỷ đồng trong năm tiếp theo, chiếm khoảng một nửa tổng doanh thu.

Mảng công nghiệp duy trì ổn định

Bất chấp những biến động ngắn hạn về dòng vốn FDI, nhu cầu xây dựng công nghiệp tại Việt Nam vẫn giữ đà tăng trưởng nhờ xu hướng dịch chuyển chuỗi cung ứng toàn cầu. CTD dự kiến ghi nhận doanh thu 11.078 tỷ đồng trong năm 2024/25 và 11.894 tỷ đồng trong năm 2025/26, tăng lần lượt 2,1% và 13% so với cùng kỳ.

Chiến lược duy trì cân bằng giữa dân dụng và công nghiệp giúp CTD ổn định biên lợi nhuận và giảm thiểu rủi ro chu kỳ.

Hạ tầng – “mỏ vàng” mới

CTD cũng tích cực tham gia các gói thầu hạ tầng trong bối cảnh đầu tư công được đẩy mạnh. Doanh thu từ mảng này dự kiến đạt 1.004 tỷ đồng trong FY24/25 (tăng 377,7%) và 1.228 tỷ đồng vào FY25/26 (tăng 22,3%). Quy định đấu thầu trực tuyến từ năm 2025 sẽ tạo ra lợi thế rõ rệt cho các nhà thầu có năng lực và minh bạch như CTD.

Thu hồi nợ xấu – tín hiệu cải thiện tâm lý thị trường

Ban lãnh đạo CTD đặt mục tiêu thu hồi 100 tỷ đồng nợ xấu trong FY24/25. Các khoản nợ này đã được trích lập đầy đủ, do đó nếu thu hồi thành công, sẽ đóng góp tích cực vào lợi nhuận bất thường – yếu tố hỗ trợ tâm lý thị trường trong bối cảnh cổ phiếu xây dựng đang tìm kiếm các chất xúc tác tăng giá.

Kết luận: CTD – cổ phiếu đáng chú ý trong chu kỳ hồi phục ngành

Với sự phục hồi đồng bộ ở cả ba mảng kinh doanh chính, cấu trúc tài chính lành mạnh và khả năng khai thác tốt các xu hướng vĩ mô như đầu tư công, bất động sản và FDI, CTD đang nổi lên như một cổ phiếu tiêu biểu trong nhóm xây dựng.

Dù mức định giá hiện tại không còn quá rẻ (P/E ~26x), nhưng với triển vọng tăng trưởng rõ ràng, cổ phiếu vẫn còn dư địa hấp dẫn cho nhà đầu tư trung hạn.

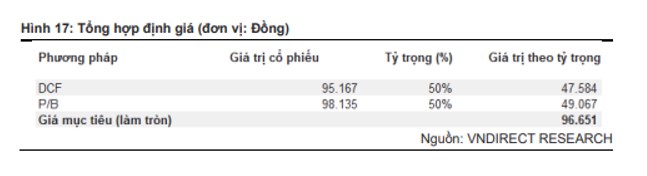

Mục tiêu kỳ vọng 95.000–100.000 đồng trong 6–12 tháng tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()