CSV – Cuộc Đại Di Dời & Bước Chuyển Mình Mạnh Mẽ Hướng Tới Tương Lai

CTCP Hóa chất Cơ bản Miền Nam (mã: CSV) đang tiến hành một trong những bước ngoặt lớn nhất lịch sử phát triển: di dời toàn bộ nhà máy từ KCN Biên Hòa 1 sang địa điểm mới tại KCN Nhơn Trạch 6 (Đồng Nai). Đây không chỉ là câu chuyện di dời, mà còn là hành trình tái cấu trúc toàn diện, nâng cấp năng lực sản xuất, chuẩn hóa công nghệ và hướng tới tiêu chuẩn môi trường ngày càng khắt khe hơn trong tương lai.

Chi Tiết Dự Án & Lộ Trình Thực Hiện

Tổng diện tích khu đất mới: hơn 180.000 m²

Tổng vốn đầu tư: gần 1.830 tỷ đồng (30% vốn tự có, 70% đi vay)

Tiến độ:

Bắt đầu từ năm 2018, nhưng chậm lại vì các vấn đề pháp lý và điều chỉnh quy hoạch

Tới tháng 3/2025: CSV đã hoàn tất việc nộp Báo cáo ĐTM và báo cáo khả thi (FS)

Dự kiến trình kế hoạch cụ thể lên ĐHĐCĐ trong quý IV/2025

Giai đoạn hoàn thiện và đi vào hoạt động: từ năm 2030

Hỗ trợ từ chính quyền địa phương: Đồng Nai hỗ trợ khoảng 200 tỷ đồng cho công tác di dời

Kế hoạch chia thành 3 giai đoạn:

Di chuyển dây chuyền sản xuất xút - clo đầu tiên (công suất 20.000 tấn/năm) và nhà máy tại Đồng Nai

Tiếp tục chuyển dây chuyền xút - clo thứ hai (15.000 tấn/năm)

Dời toàn bộ cơ sở sản xuất tại Tân Bình 2 và phần còn lại ở Biên Hòa

Động Lực Từ Dự Án Nhơn Trạch

Việc đầu tư vào nhà máy mới không chỉ nhằm tuân thủ chính sách di dời khỏi KCN Biên Hòa 1 mà còn là cú hích để:

Mở rộng quy mô và đa dạng hóa danh mục sản phẩm: PAC, Chloramin B, TCCA, Javel,…

Tăng hiệu suất và giảm chi phí thông qua ứng dụng công nghệ mới

Tận dụng vị trí chiến lược gần cảng và các KCN trọng điểm để tối ưu logistics

Đáp ứng tiêu chuẩn môi trường khắt khe hơn trong giai đoạn tới

Cơ Cấu Doanh Nghiệp & Nguồn Lực Hỗ Trợ

Cổ đông lớn: Tập đoàn Hóa chất Việt Nam (Vinachem) hiện nắm giữ 65% vốn điều lệ và đóng vai trò định hướng chiến lược.

Đơn vị thành viên nổi bật: CTCP Phốt pho Việt Nam – do CSV sở hữu 65%, chuyên mảng sản xuất phốt pho.

CSV cũng quản lý nhiều đơn vị thành viên khác, bao gồm các nhà máy sản xuất xút – clo, axit sunfuric, phân bón phốt phát cùng chi nhánh thương mại và nhà máy mới tại Nhơn Trạch.

Tình Hình Tài Chính – Bền Vững & An Toàn

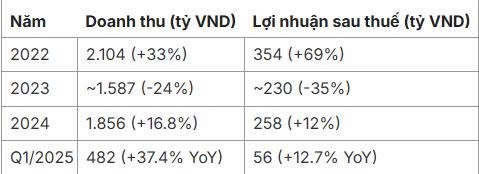

Hiệu quả kinh doanh qua các năm:

Biên lợi nhuận gộp Q1/2025: đạt 25.6%

Động lực tăng trưởng: từ cả sản lượng và giá bán của các mặt hàng chủ lực như NaOH, PAC, HCl và phốt pho

Sức khỏe tài chính:

Tổng tài sản (2024): 1.859 tỷ đồng

Tiền mặt & tương đương tiền: 778 tỷ đồng – gấp 6 lần tổng nợ

Không có nợ dài hạn

Nợ ngắn hạn: 122 tỷ đồng – chủ yếu phục vụ hoạt động kinh doanh thường xuyên

Tỷ lệ tiền mặt trên tài sản: tăng mạnh từ 21.1% (2021) lên 41.8% (2024)

Thu nhập tài chính cải thiện nhờ lãi tiền gửi

Chính sách cổ tức ổn định, duy trì tối thiểu 10%/năm

Triển Vọng Tài Chính 2025–2026 (theo SHS Research)

Dự báo năm 2025:

Doanh thu: 1.894 tỷ đồng (+2% so với 2024)

Lợi nhuận trước thuế: 314.9 tỷ đồng (-4.1%)

EPS ước tính: ~2.122 VND/cp

Giả định:

Mảng xút – clo tăng nhẹ

Mảng phốt pho giữ ổn định

Sản phẩm H2SO4 giảm nhẹ

Giá điện tăng ảnh hưởng phần nào đến biên lợi nhuận

Dự báo năm 2026:

Doanh thu: 1.896 tỷ đồng

LNTT: 322.2 tỷ đồng (+2.3%)

EPS ước tính: ~2.446 VND/cp

Lưu ý: Các con số chưa bao gồm tác động từ nhà máy mới tại Nhơn Trạch do dự án còn trong giai đoạn chuẩn bị pháp lý.

Tổng Kết

CSV không chỉ đơn thuần là một doanh nghiệp sản xuất hóa chất, mà đang từng bước tái định hình toàn bộ cấu trúc hoạt động nhằm chuẩn bị cho một chu kỳ tăng trưởng dài hạn và bền vững hơn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()