Cơn khát thanh khoản kích nổ rủi ro tín dụng

Lãi suất huy động bốc đầu cùng khoản hụt thanh khoản kỷ lục 1,6 triệu tỷ đồng đang đẩy hệ thống ngân hàng vào một cuộc chiến cân não mới. Không còn là lời cảnh báo, làn sóng nợ xấu hình thành ròng đã chính thức bật tăng mạnh mẽ ngay trong quý đầu năm, báo hiệu một chu kỳ xử lý rủi ro khốc liệt dẫu cho tín dụng vẫn gồng mình tăng trưởng.

Tín dụng vẫn tăng trưởng tích cực, nhưng phía sau những con số khả quan là áp lực nợ xấu đang có dấu hiệu quay trở lại. Lãi suất neo cao và thị trường bất động sản phục hồi chậm đang tạo thêm sức ép lên chất lượng tài sản của hệ thống ngân hàng.

Sau giai đoạn tăng trưởng tín dụng mạnh, hệ thống ngân hàng đang bước vào một năm đầy thách thức khi áp lực thanh khoản, chi phí vốn và nợ xấu cùng lúc gia tăng.

Một trong những điểm đáng chú ý nhất là khoảng cách lớn giữa huy động vốn và dư nợ tín dụng. Theo các tổ chức phân tích, mức thiếu hụt nguồn vốn lên tới hơn 1,6 triệu tỷ đồng đang tạo áp lực thanh khoản đáng kể lên toàn ngành.

Để đáp ứng nhu cầu vốn, nhiều ngân hàng đã tăng tốc huy động trong những tháng đầu năm. Mặt bằng lãi suất huy động trên cả thị trường 1 và thị trường 2 tăng lên kéo theo chi phí vốn leo thang. Tuy nhiên, lãi suất cho vay chưa thể điều chỉnh tương ứng, khiến biên lãi ròng (NIM) tiếp tục chịu áp lực thu hẹp.

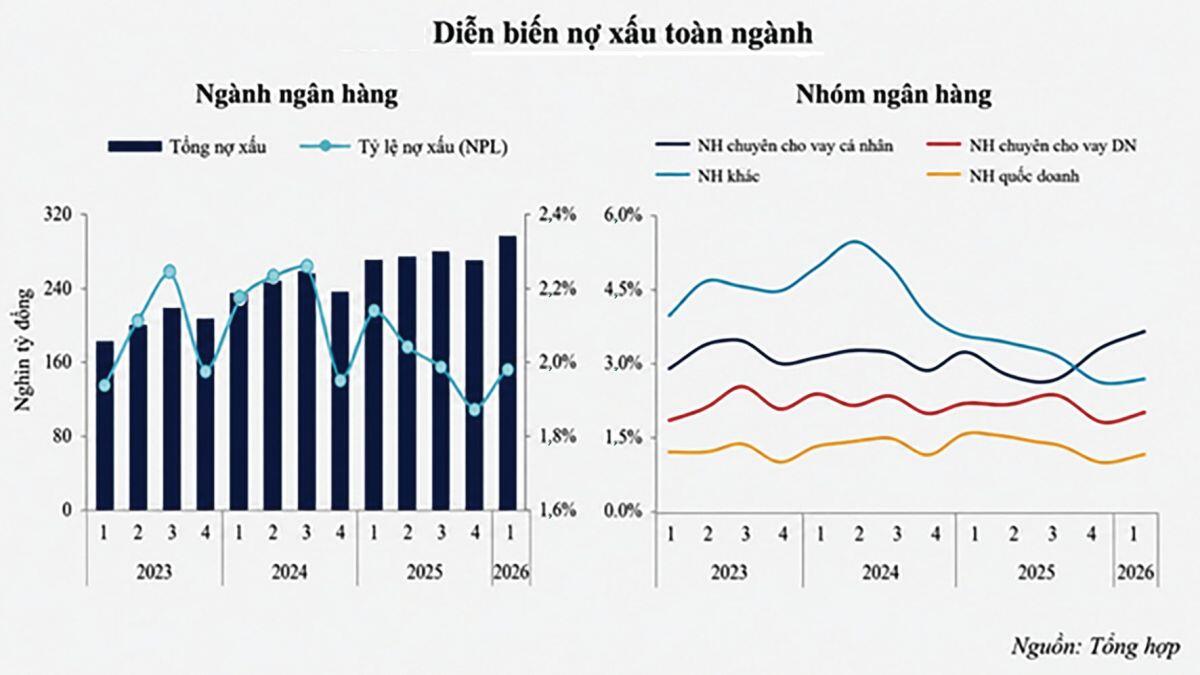

Bên cạnh bài toán lợi nhuận, chất lượng tài sản đang trở thành mối quan tâm lớn hơn. Dữ liệu quý I/2026 cho thấy nợ xấu và nợ cần chú ý đều tăng trở lại sau giai đoạn tương đối ổn định.

Theo các chuyên gia, yếu tố mùa vụ thường khiến tỷ lệ nợ quá hạn tăng trong quý đầu năm khi các ngân hàng đẩy mạnh xử lý nợ vào quý IV trước đó. Tuy nhiên, mức tăng năm nay được đánh giá cao hơn thông lệ.

Tỷ lệ nợ xấu toàn ngành đã tăng lên gần 2%, trong khi nợ nhóm 2 cũng tiếp tục nhích lên. Đáng chú ý, nợ xấu hình thành ròng tăng mạnh lên gần 55.000 tỷ đồng, cao hơn đáng kể so với quý trước. Trong khi đó, tốc độ trích lập dự phòng chưa theo kịp khiến tỷ lệ bao phủ nợ xấu suy giảm.

Áp lực này phần nào xuất phát từ mặt bằng lãi suất tăng và thanh khoản thị trường bất động sản vẫn chưa thực sự cải thiện. Dù vậy, nhiều chuyên gia cho rằng khả năng lặp lại cuộc khủng hoảng bất động sản giai đoạn 2022-2023 là không cao nhờ các chính sách tháo gỡ pháp lý dự án và đầu tư hạ tầng đang được đẩy mạnh.

Các số liệu cũng cho thấy đà tăng nợ xấu chưa lan rộng trên toàn hệ thống mà chủ yếu tập trung ở một số ngân hàng lớn. Điều này đồng nghĩa bức tranh ngành vẫn tồn tại sự phân hóa đáng kể giữa các tổ chức tín dụng.

Trong kế hoạch năm 2026, đa số ngân hàng vẫn đặt mục tiêu tăng trưởng tín dụng cao. Tuy nhiên, khi lãi suất và quy mô tín dụng cùng tăng, áp lực kiểm soát chất lượng tài sản sẽ lớn hơn. Không ít nhà băng đang lựa chọn hướng đi thận trọng hơn, chấp nhận hy sinh một phần tốc độ tăng trưởng để hạn chế rủi ro trong tương lai.

Giới phân tích nhận định ngành ngân hàng vẫn chưa hoàn toàn thoát khỏi chu kỳ xử lý rủi ro. Tỷ lệ nợ xấu hiện vẫn trong tầm kiểm soát, song áp lực dự phòng, khả năng trả nợ của doanh nghiệp và diễn biến kinh tế vĩ mô sẽ tiếp tục là những biến số quan trọng.

Đặc biệt, những rủi ro từ lãi suất cao, chi phí đầu vào gia tăng và bất ổn địa chính trị toàn cầu có thể ảnh hưởng trực tiếp đến sức khỏe doanh nghiệp, qua đó tác động trở lại hệ thống ngân hàng.

Vì vậy, câu hỏi lớn nhất lúc này không phải nợ xấu đã tăng bao nhiêu, mà là liệu đà tăng đó có tiếp tục kéo dài trong các quý tới hay không. Đây sẽ là thước đo quan trọng phản ánh sức chịu đựng của cả doanh nghiệp lẫn hệ thống tài chính trong giai đoạn mới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()