Cổ phiếu VCB được khuyến nghị mua, tiềm năng tăng trưởng 14%

Chứng khoán Rồng Việt (VDSC) khuyến nghị MUA đối với cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), với giá mục tiêu 67.000 đồng/cổ phiếu.

Theo VDSC, cổ phiếu Vietcombank (VCB) đã nhiều lần hồi phục và giữ ổn định trên vùng hỗ trợ 59.500 đồng/cổ phiếu, với khả năng phục hồi ngắn hạn trong vùng 59.500–60.800 đồng và kháng cự tại 67.000 đồng.

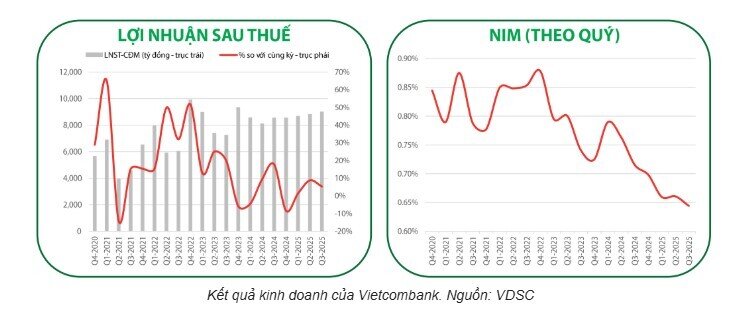

Kết thúc quý III/2025, Vietcombank đạt lợi nhuận trước thuế 33,1 nghìn tỷ đồng, tăng 5% so với cùng kỳ và hoàn thành 71% kế hoạch năm. Tăng trưởng tín dụng đạt 12,2%, chủ yếu nhờ mảng cho vay cá nhân và tiêu dùng, dù biên lãi ròng (NIM) giảm còn 2,60% do chi phí vốn tăng và CASA giảm.

Trong ngắn hạn, NIM vẫn chịu áp lực, nhưng ngân hàng duy trì thanh khoản ổn định và được kỳ vọng tăng trưởng lợi nhuận hai chữ số giai đoạn 2025–2027 nhờ nền tảng vốn vững và chất lượng tài sản tốt. Rủi ro chính đến từ áp lực lãi suất huy động, biến động tỷ giá USD và chính sách thuế đối ứng từ Mỹ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()