Cổ phiếu MBB – Đã giảm sâu, có nên mua? Bóc tách BCTC Q3/2025

1. Tăng trưởng tín dụng ấn tượng – Vẫn nằm trong nhóm dẫn đầu hệ thống

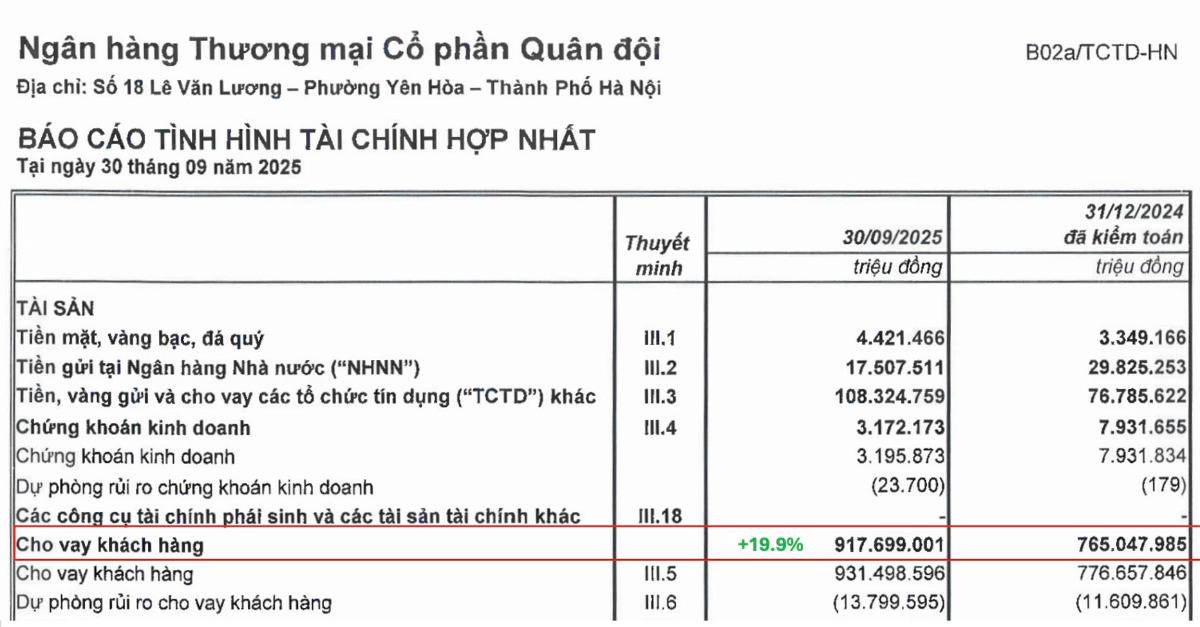

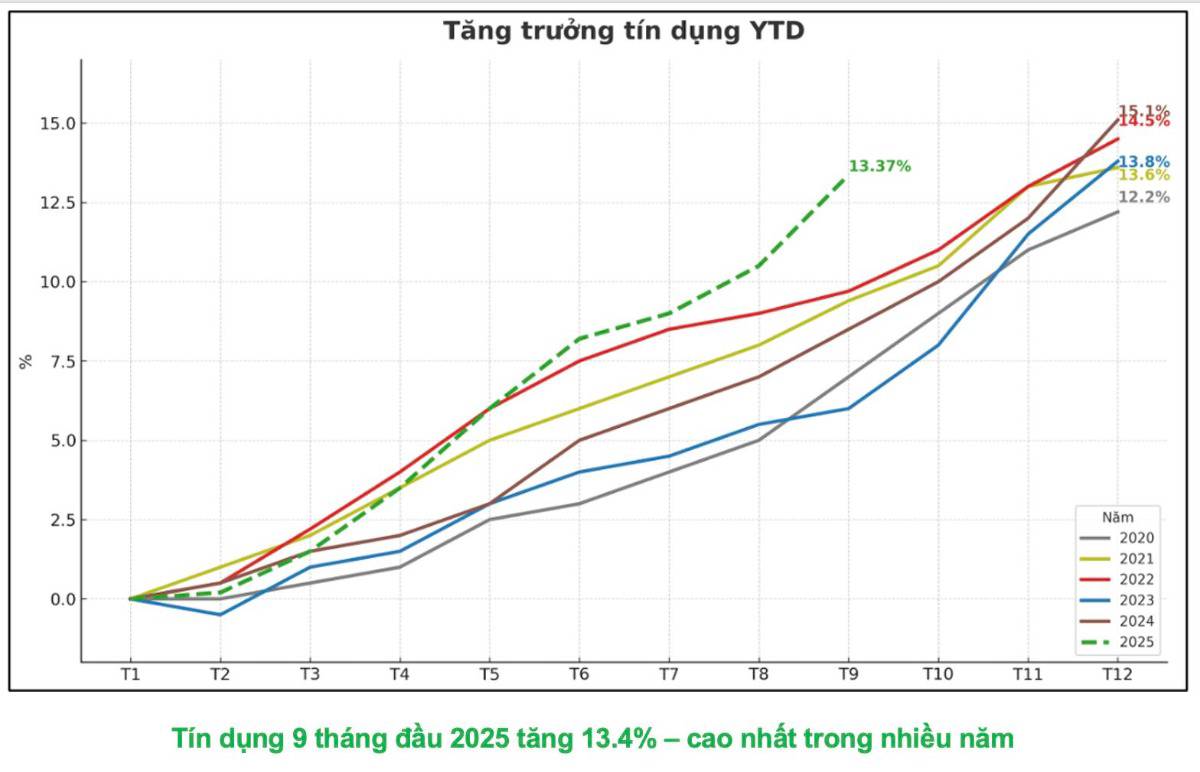

Dư nợ cho vay tăng +19,9% so với đầu năm, cao gần gấp đôi toàn ngành (13,4%).

Nhờ đó, thu nhập lãi thuần Q3/2025 tăng mạnh +24,7% YoY, kéo tổng thu nhập hoạt động tăng gần 23%.

2. Áp lực lợi nhuận đến từ chi phí dự phòng tăng gấp đôi

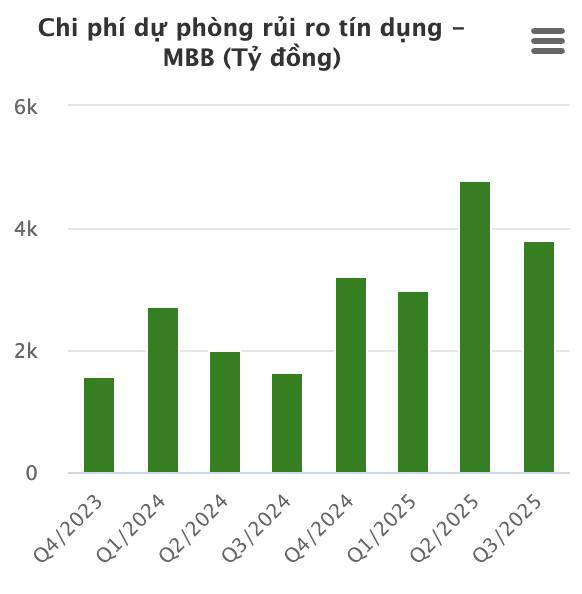

Chi phí dự phòng Q3/2025 tăng 131,8% YoY, phản ánh việc MBB chủ động trích lập mạnh để củng cố chất lượng tài sản trong bối cảnh thị trường tín dụng còn biến động.

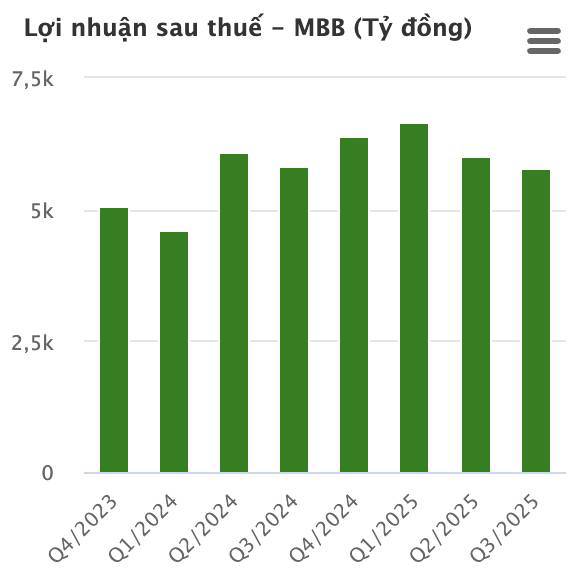

Lợi nhuận trước thuế chỉ giảm nhẹ 0,8% YoY, cho thấy ngân hàng vẫn giữ sức khỏe tài chính tốt, dù chấp nhận hy sinh ngắn hạn để “sạch bảng cân đối” cho giai đoạn 2026.

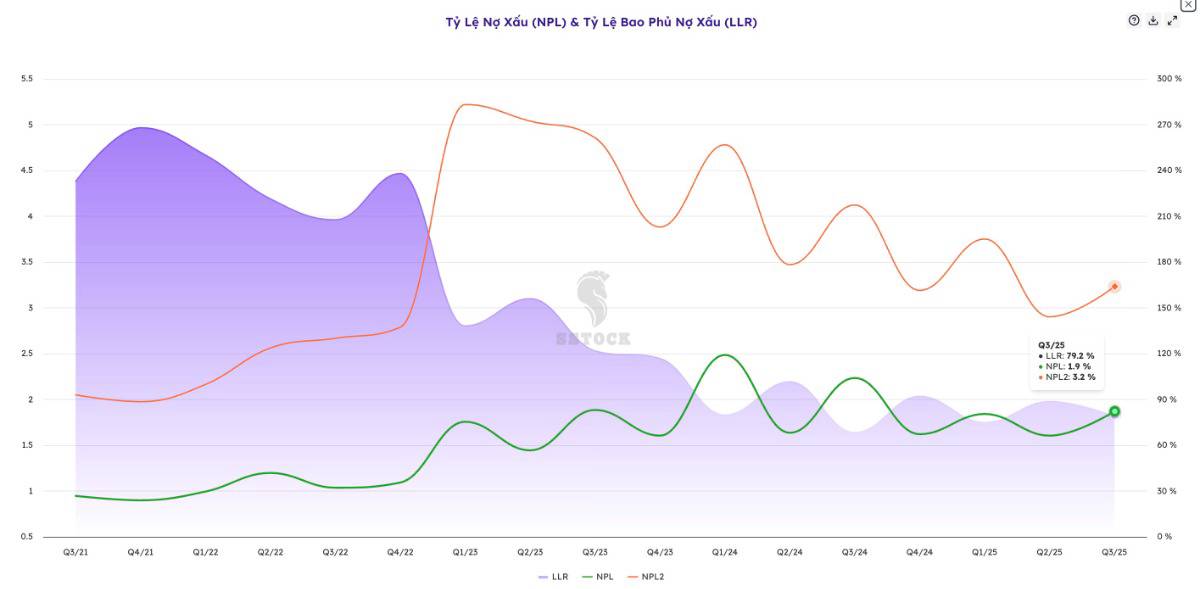

3. Chất lượng tài sản: Có điều chỉnh ngắn hạn nhưng nền tảng vẫn vững

Tỷ lệ nợ xấu (NPL) giảm còn 1,9% (từ 2,2% năm trước) và nợ nhóm 2 còn 1,4%, cho thấy kiểm soát rủi ro vẫn chặt chẽ.

Tuy nhiên, nợ xấu có nhích nhẹ so với quý trước, khiến MBB tăng mạnh trích lập để duy trì tỷ lệ bao phủ nợ xấu (LLR) lên 79,2% – mức an toàn trong top cao của hệ thống.

Đây là bước đi chiến lược: hy sinh lợi nhuận ngắn hạn để bảo đảm nền tảng bền vững dài hạn.

4. Định giá hấp dẫn sau nhịp điều chỉnh

P/E chỉ còn ~7,9x, thấp hơn đáng kể so với trung bình ngành (12–13x).

ROE 19,2%, nằm trong nhóm đầu bảng các ngân hàng TMCP.

Với giá mục tiêu: Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết và giá mục tiêu của MBB.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()