Cổ phiếu không thể bỏ qua trong nhóm ngành đầu tư công

Trong bài viết này, Đức sẽ gợi ý cho anh/chị một CP Đức đánh giá là hưởng lợi lớn nhất trong nhóm ngành Đầu tư công:

1. Hưởng lợi từ chính sách tài khoá:

Năm 2025, Bộ kế hoạch và đầu tư đặt mục tiêu xây dựng 3000km đường bộ cao tốc và 1000km đường ven biển nhằm hỗ trợ kế hoạch tăng trưởng GDP ở mức 8%. Vì thế, các nhóm ngành liên quan đến Đầu tư công cũng sẽ được hưởng lợi nhờ khối lượng công việc lớn trong năm nay.

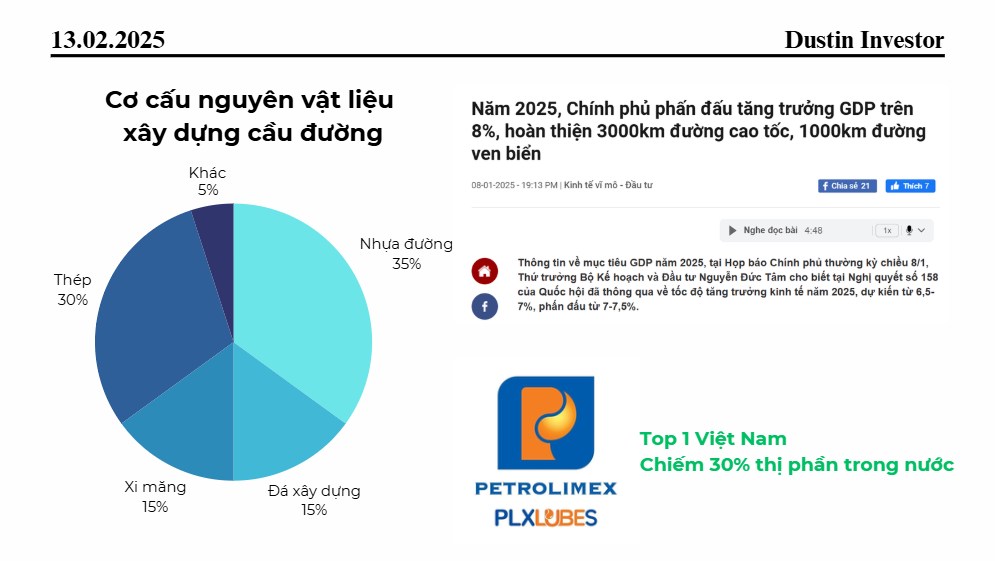

Cụ thể, khi xem xét về cơ cấu nguyên vật liệu xây dựng cầu đường thì chúng ta sẽ thấy nhựa đường chính là nguyên vật liệu chiếm tỷ trọng cao nhất (35%).

Hình 1

==> PLC, đang nắm giữ vị trí top 1 thị phần (30% thị phần trong nước), sẽ là DN hưởng lợi nhiều nhất.

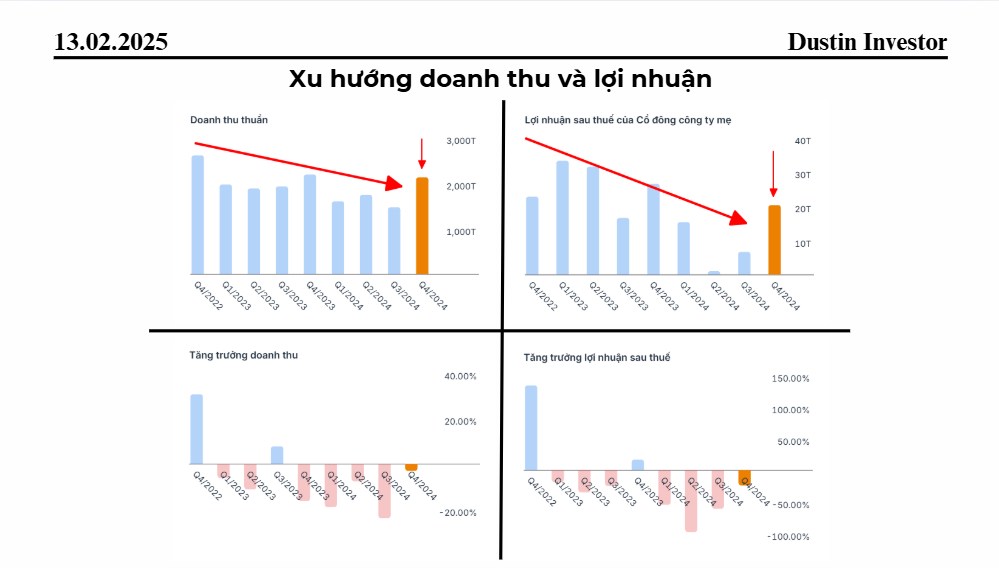

2. Về KQKD:

- Doanh thu thuần Q4/24 ghi nhận 2,1 nghìn tỷ (-2% svck). Lợi nhuận gộp cải thiện lên mức 243 tỷ đồng giúp cho LNST ghi nhận ở mức 20 tỷ (-23% svck).

- Về xu hướng KQKD, PLC trước đó có xu hướng sụt giảm về DT & LN nhưng ở quý gần nhất lại tăng đột biến ==> Tín hiệu cho sự đảo pha, hồi phục về KQKD của PLC.

Hình 2: Dấu hiệu KQKD đảo pha

- Biên lợi nhuận gộp được PLC duy trì ổn định trên mức 10%. Tuy nhiên, do kiểm soát chưa tốt chi phí nên biên lợi nhuận ròng bất ổn.

- Chi phí bán hàng đang là chi phí chiếm tỷ trọng lớn nhất. Tuy nhiên, PLC cũng đang có xu hướng tiết giảm loại chi phí này ==> Yếu tổ ủng hộ cho việc KQKD sẽ hồi phục

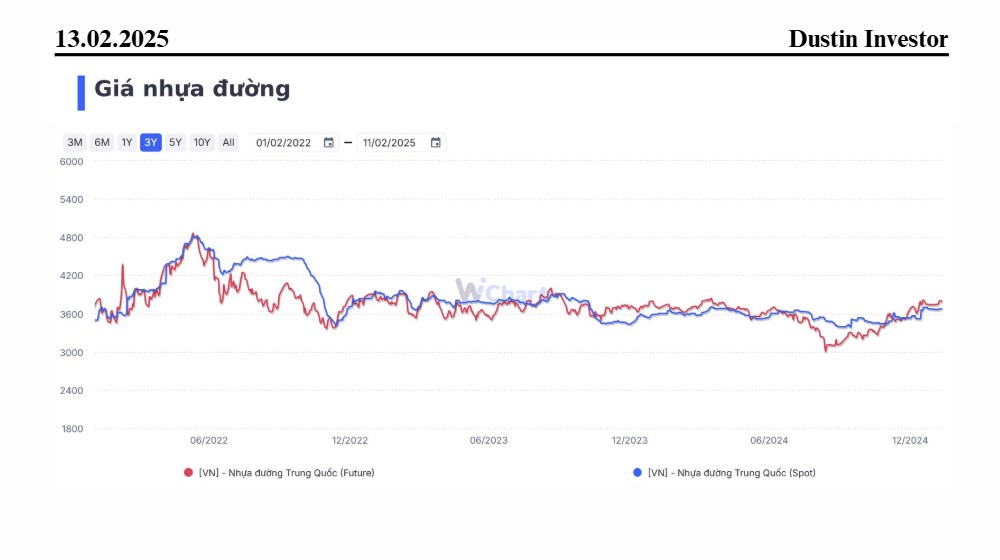

- Giá nhựa đường Trung Quốc sau giai đoạn Q2-Q3/2024 lao dốc thì hiện tại đã trở về vùng giá như trước đây. Dự kiến sẽ còn tiếp tục tăng do Trung Quốc đang đẩy mạnh xây dựng cơ sở hạ tầng ==> Yếu tố giá đầu ra đang ủng hộ cho PLC.

Hình 3: Giá nhựa đường Trung Quốc

3. Về BCTC:

- Thanh khoản nhanh (Tiền mặt + Đầu tư): Tăng lên gần 1.000 tỷ trong quý này, chiếm 30% tổng tài sản. Giúp bức tranh tài chính của PLC ổn định hơn.

- Khoản phải thu: Ghi nhận 1,2 nghìn tỷ. Do PLC chủ yếu cung cấp sản phẩm cho các dự án đầu tư công, cộng với chính sách bán chịu (nhằm tăng khả năng cạnh tranh) nên khiến cho việc thanh toán trở nên lâu hơn. Tuy nhiên, nếu tiến độ giải ngân đầu tư công của Chính phủ trong năm nay tốt, PLC hoàn toàn có thể thu được dòng tiền này.

- Hàng tồn kho: Ghi nhận 1 nghìn tỷ. Chủ yếu là hàng hoá, sản phẩm sẵn sàng để bán (60%). Hàng tồn kho của PLC đang có xu hướng giảm dần ==> Trong các quý vừa qua DN vẫn kinh doanh tốt, ổn định

- Nợ phải trả: Ghi nhận 2,8 nghìn tỷ. Tỷ lệ D/E đạt 2.25 lần và 99% trong đó là nợ ngắn hạn ==> Đây là điểm trừ lớn nhất của PLC. Cơ cấu nợ này sẽ gây ra áp lực rất lớn lên dòng tiền của DN. Tuy nhiên, từ 2022, PLC đang có xu hướng giảm nợ vay, vì thế, Đức kỳ vọng trong tương lai PLC có thể hạ mức D/E xuống còn 1.5-1.8 lần ==> Giúp DN tiết giảm được chi phí về tài chính.

4. Tổng hợp lại những phân tích:...

5. Chiến lược hành động:

- Trung - dài hạn (đầu tư): ...

- Ngắn hạn (trading): ...

Anh/Chị xem tiếp chi tiết trong Video dưới đây của Đức nhé! 👇

Chúc Anh/Chị xem Video vui vẻ!

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()