Cổ phiếu Hóa chất Đức Giang đồng loạt lao dốc, thị trường dậy sóng

Nhóm cổ phiếu liên quan đến CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) đang ghi nhận diễn biến tiêu cực hiếm thấy khi đồng loạt giảm mạnh trong hai phiên giao dịch liên tiếp. DGC liên tục rơi vào trạng thái giảm sàn với lượng dư bán lên tới hàng chục triệu cổ phiếu, trong khi các doanh nghiệp thành viên như CTCP Ắc quy Tia Sáng (HNX: TSB) và CTCP Phốt pho Apatit Việt Nam (UPCoM: PAT) cũng không nằm ngoài xu hướng suy yếu.

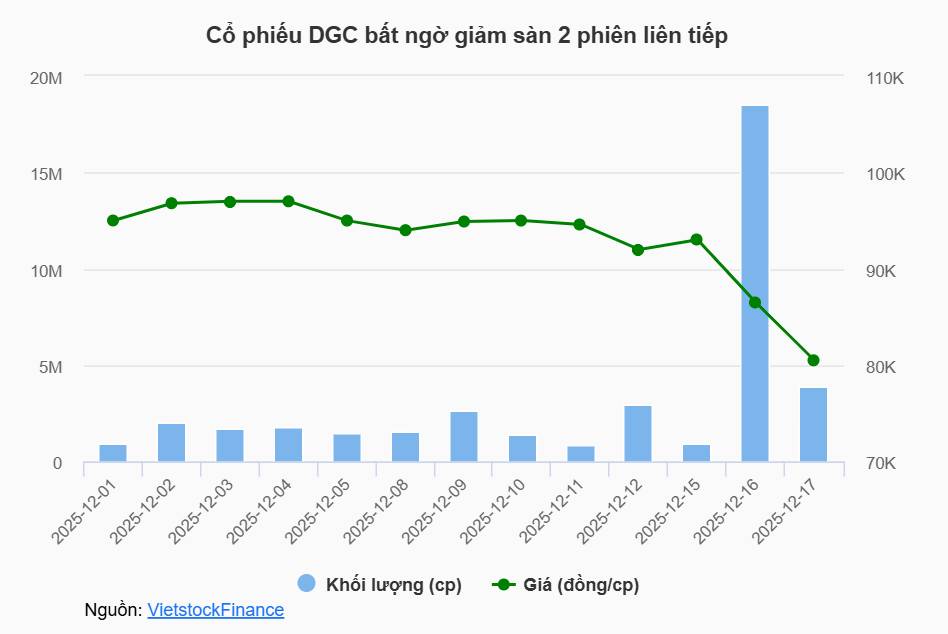

Cụ thể, trong phiên 16/12, cổ phiếu DGC bất ngờ đóng cửa tại mức giá sàn, đi kèm thanh khoản đột biến đạt gần 18,6 triệu đơn vị – mức cao nhất trong lịch sử giao dịch. Sang phiên 17/12, áp lực bán chưa có dấu hiệu hạ nhiệt khi DGC tiếp tục “nằm sàn”, với khối lượng dư bán cuối phiên lên tới hơn 13,8 triệu cổ phiếu.

Diễn biến tương tự cũng xuất hiện ở các công ty con. TSB trải qua phiên giảm sàn thứ hai liên tiếp và gần như không ghi nhận lực cầu trong phiên chiều 17/12. Trong khi đó, PAT dù không bị khóa sàn nhưng đã có chuỗi năm phiên giảm liên tục, riêng hai phiên gần nhất giá cổ phiếu đã bốc hơi gần 23%.

Đáng chú ý, đà lao dốc này xảy ra trong bối cảnh DGC vẫn được đánh giá là doanh nghiệp có nền tảng tài chính vững chắc, lượng tiền mặt lớn và vừa công bố kế hoạch chi trả cổ tức tiền mặt ở mức cao. Theo đó, DGC sẽ chốt danh sách cổ đông vào ngày 25/12 để tạm ứng cổ tức tỷ lệ 30% (tương đương 3.000 đồng/cổ phiếu), dự kiến thanh toán vào ngày 15/01 với tổng giá trị chi trả khoảng 1.140 tỷ đồng. Cùng thời điểm, PAT cũng thông báo tạm ứng cổ tức lên tới 100% (10.000 đồng/cổ phiếu), ước tính chi ra khoảng 250 tỷ đồng.

Tính đến hiện tại, nguyên nhân cụ thể dẫn tới đợt bán tháo mạnh ở nhóm cổ phiếu này vẫn chưa được xác nhận chính thức. Ngoài một số thông tin đồn đoán liên quan đến yếu tố pháp lý chưa được kiểm chứng, yếu tố đáng chú ý nhất được nhắc tới là tác động từ Nghị định 199/2025/NĐ-CP. Theo quy định mới, thuế xuất khẩu đối với phốt pho vàng sẽ tăng từ 5% hiện nay lên 10% vào năm 2026 và tiếp tục nâng lên 15% trong năm 2027.

Tuy nhiên, theo đánh giá của CTCK Kafi, việc điều chỉnh thuế theo lộ trình trên khó có khả năng làm suy giảm đáng kể vị thế của DGC tại thị trường Đông Á – khu vực mà doanh nghiệp đang nắm giữ thị phần lớn. Trong bối cảnh đó, DGC được cho là có đủ dư địa để chuyển phần lớn chi phí thuế tăng thêm sang giá bán cho khách hàng.

Ngược lại, tại thị trường Ấn Độ – nơi doanh nghiệp chưa chi phối được nguồn cung – khả năng cạnh tranh về giá sẽ trở nên thách thức hơn. Việc tăng giá bán có thể khiến thị phần thu hẹp, trong khi giữ giá sẽ gây áp lực lên biên lợi nhuận. Trước rủi ro này, dự án Tổ hợp Hóa chất Nghi Sơn (giai đoạn 1) được kỳ vọng sẽ sớm đi vào vận hành thương mại, qua đó góp phần giảm áp lực dư cung trong các năm tới.

Về kết quả kinh doanh, trong quý III/2025, Hóa chất Đức Giang ghi nhận lợi nhuận sau thuế đạt 752 tỷ đồng, tăng 6% so với cùng kỳ. Mức tăng trưởng này chủ yếu đến từ hoạt động tài chính, trong khi lợi nhuận gộp từ mảng kinh doanh cốt lõi có xu hướng suy giảm nhẹ.

Lũy kế 9 tháng đầu năm 2025, doanh nghiệp đạt hơn 8.500 tỷ đồng doanh thu thuần và trên 2.400 tỷ đồng lợi nhuận ròng, lần lượt tăng 14% và 7% so với cùng kỳ năm trước. Kết quả này giúp DGC hoàn thành khoảng 82% kế hoạch doanh thu và 84% mục tiêu lợi nhuận cả năm đã được ĐHĐCĐ thông qua.

Hot Stock

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()