Cổ phiếu đáng chú ý phiên 7/5

Trong bối cảnh thị trường chứng khoán đối mặt với nhiều biến số vĩ mô, giới phân tích đã chỉ ra những mã cổ phiếu tiềm năng với đà tăng trưởng doanh thu ấn tượng từ nhóm ngành dệt may, đồng thời đưa ra cảnh báo thận trọng đối với các doanh nghiệp bất động sản đang sống dựa vào doanh thu tài chính.

Báo cáo mới nhất từ các công ty chứng khoán nhấn mạnh triển vọng của TNG khi đơn hàng kín chỗ đến quý III/2026, trong khi PDR vẫn cần thời gian để kiểm chứng khả năng phục hồi từ hoạt động kinh doanh cốt lõi.

TNG duy trì đà tăng trưởng vượt ngành

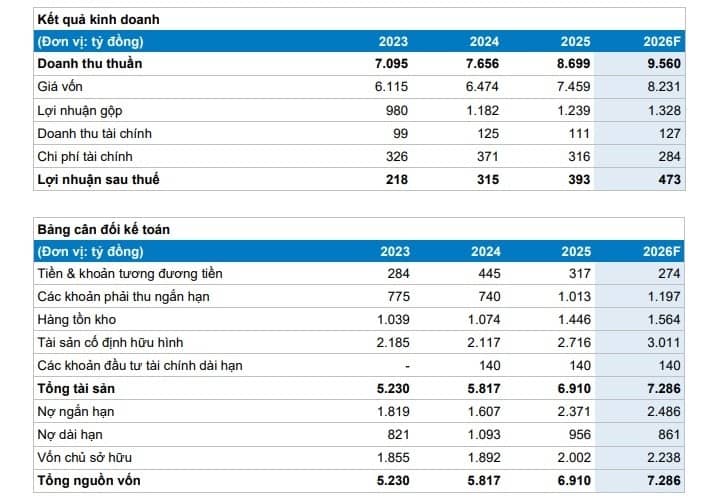

Theo đánh giá từ công ty chứng khoán, Công ty CP Đầu tư và Thương mại TNG (TNG) tiếp tục ghi nhận kết quả kinh doanh tích cực trong quý I/2026 với doanh thu đạt 1.952 tỷ đồng, tăng hơn 29% so với cùng kỳ. Mức tăng này được xem là nổi bật trong bối cảnh ngành dệt may vẫn đối mặt nhiều biến động về nhu cầu và chi phí.

Riêng tháng 4/2026, doanh thu TNG đạt khoảng 860 tỷ đồng, tăng 17% so với cùng kỳ. Lũy kế 4 tháng đầu năm, doanh nghiệp đạt hơn 2.800 tỷ đồng doanh thu, hoàn thành gần 30% kế hoạch năm.

Dù biên lợi nhuận gộp giảm do áp lực chi phí nguyên vật liệu và nhân công, lợi nhuận sau thuế vẫn tăng mạnh 39% nhờ tăng trưởng doanh thu, tối ưu chi phí vận hành và khoản lợi nhuận khác từ bảo hiểm liên quan thiên tai.

Đáng chú ý, TNG cho biết đã kín đơn hàng tới tháng 9, một số nhà máy đã nhận đơn tới tháng 10/2026 và bắt đầu đàm phán cho đầu năm 2027. Doanh nghiệp đặt mục tiêu mở rộng công suất thêm 10% trong năm nay.

Trong bối cảnh không có đơn hàng xuất khẩu sang Trung Đông, tác động từ căng thẳng địa chính trị chủ yếu nằm ở chi phí logistics và nguyên liệu đầu vào.

Dựa trên phương pháp định giá DCF và P/E, cổ phiếu TNG được đưa ra giá mục tiêu 25.600 đồng/cổ phiếu, cao hơn khoảng 23% so với thị giá hiện tại. Điểm cộng lớn nằm ở tốc độ tăng trưởng đơn hàng và mặt bằng định giá vẫn thấp hơn trung bình lịch sử.

PDR lãi lớn nhưng áp lực chưa giảm

Với Công ty CP Phát triển Bất động sản Phát Đạt (PDR), công ty chứng khoán khuyến nghị nắm giữ với giá mục tiêu 18.600 đồng/cổ phiếu.

Trong quý I/2026, PDR báo lãi sau thuế 138 tỷ đồng, tăng 172% so với cùng kỳ. Tuy nhiên, phần lớn lợi nhuận đến từ doanh thu tài chính nhờ thoái vốn dự án Thuận An 1, thay vì hoạt động kinh doanh cốt lõi.

Doanh thu thuần của doanh nghiệp giảm mạnh 76% do thiếu dự án bàn giao, đồng thời ghi nhận lỗ từ hoạt động kinh doanh chính. Chi phí tài chính tăng vọt do phải trích lập dự phòng cho dự án BT, trong khi dòng tiền kinh doanh tiếp tục âm gần 700 tỷ đồng.

Sau quý đầu năm, PDR mới hoàn thành khoảng 16% kế hoạch lợi nhuận cả năm, cho thấy áp lực phía trước vẫn còn đáng kể nếu thị trường bất động sản chưa phục hồi đủ mạnh.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()