Cơ hội gom mua cổ phiếu năng lượng giá hời

Dòng tiền trên thị trường chứng khoán đang có xu hướng dịch chuyển mạnh mẽ vào nhóm cổ phiếu năng lượng nhằm tìm kiếm sự an toàn trong bối cảnh vĩ mô rung lắc. Hai doanh nghiệp đầu ngành là REE và NT2 lập tức lọt vào tầm ngắm của các định chế tài chính lớn nhờ kết quả kinh doanh quý 1 tăng trưởng đột biến.

Bất chấp những mảng tối của thị trường bất động sản hay áp lực địa chính trị toàn cầu, nội lực tài chính mạnh cùng chu kỳ vận hành ổn định mới đang biến REE và NT2 thành những "hầm trú ẩn" sinh lời lý tưởng cho nhà đầu tư.

REE được đánh giá cao nhờ nền tảng tăng trưởng bền vững

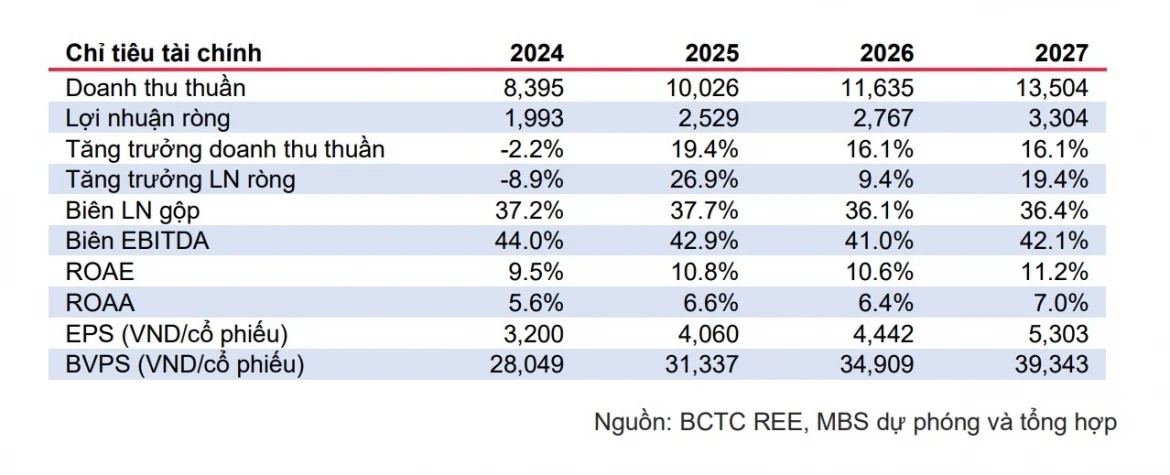

Theo đánh giá từ MBS, kết quả kinh doanh quý I/2026 của CTCP Cơ Điện Lạnh (REE) tiếp tục duy trì đà tăng trưởng tích cực. Doanh thu và lợi nhuận ròng lần lượt tăng 22% và 17% so với cùng kỳ năm trước.

Động lực chính đến từ mảng điện với sự đóng góp của thủy điện và điện gió, trong khi mảng nước ghi nhận tăng trưởng mạnh nhờ các dự án mở rộng công suất vận hành ổn định. Hoạt động cho thuê văn phòng cũng tiếp tục cải thiện khi tỷ lệ lấp đầy tại E.Town 6 tăng cao và giá thuê duy trì xu hướng đi lên.

Bên cạnh đó, doanh thu tài chính tăng nhờ nguồn thu từ lãi vay, trong khi chi phí tài chính giảm do không còn phát sinh các khoản lỗ tỷ giá và thanh lý đầu tư như trước.

MBS duy trì khuyến nghị khả quan đối với REE, với giá mục tiêu 63.400 đồng/cổ phiếu. Công ty chứng khoán này cho rằng REE đang bước vào chu kỳ phát triển mới của mảng năng lượng tái tạo với khoảng 376 MW công suất đang triển khai.

Đáng chú ý, định giá cổ phiếu hiện đã lùi về vùng thấp so với trung bình hai năm gần đây, trong khi hiệu quả sinh lời dự kiến vẫn duy trì ổn định. Với vị thế đầu ngành, nền tài chính lành mạnh và dòng tiền dồi dào, REE tiếp tục được xem là lựa chọn tích lũy đáng chú ý cho nhà đầu tư dài hạn.

NT2 đón chu kỳ vận hành thuận lợi

Đối với CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2), Chứng khoán Rồng Việt tiếp tục đưa ra khuyến nghị mua với giá mục tiêu 28.500 đồng/cổ phiếu.

Quý I/2026, doanh nghiệp ghi nhận doanh thu 2.172 tỷ đồng, tăng 52% so với cùng kỳ. Lợi nhuận sau thuế đạt 180 tỷ đồng, gấp gần 5 lần cùng kỳ và hoàn thành 42% kế hoạch năm.

Kết quả tích cực đến từ nhu cầu huy động điện khí tăng mạnh trong bối cảnh El Niño tác động đến nguồn cung thủy điện, cùng với việc nguồn khí đầu vào duy trì ổn định. Sản lượng điện thực phát theo đó tăng gần 60% so với cùng kỳ.

Theo VDSC, năm 2026 có thể đánh dấu sự khởi đầu của một chu kỳ vận hành ổn định mới đối với NT2, tương tự giai đoạn tăng trưởng 2018-2022. Triển vọng này được hỗ trợ bởi nhu cầu tiêu thụ điện ngày càng lớn và nguồn khí bổ sung từ các dự án khai thác mới trong những năm tới.

Ngoài tiềm năng tăng giá, NT2 còn được kỳ vọng duy trì chính sách cổ tức tiền mặt hấp dẫn. Tuy nhiên, doanh nghiệp vẫn đối mặt với rủi ro từ biến động địa chính trị toàn cầu, đặc biệt là diễn biến giá dầu có thể làm gia tăng chi phí nhiên liệu đầu vào.

Dựa trên phương pháp định giá kết hợp DCF và EV/EBITDA, VDSC xác định giá trị hợp lý của NT2 ở mức 28.500 đồng/cổ phiếu. Tính cả cổ tức dự kiến, tổng mức sinh lời kỳ vọng trong 12 tháng tới được ước tính khoảng 32%.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()