Chứng Khoán Masan: Dự Báo Tăng Trưởng Ấn Tượng Và Cơ Hội Đầu Tư

Tập đoàn Masan (MSN) đang bước vào giai đoạn phục hồi mạnh mẽ, với lợi nhuận tăng trưởng vượt kỳ vọng trong quý III năm 2025, và triển vọng tích cực kéo dài đến năm 2026.

Dựa trên những phân tích sâu sắc và dự báo tài chính được điều chỉnh của HSC, bài viết này sẽ trình bày các yếu tố chính giúp Masan duy trì đà tăng trưởng bền vững trong thời gian tới, đồng thời làm rõ lý do tại sao MSN vẫn là một lựa chọn đầu tư hấp dẫn.

1. Kết Quả Kinh Doanh Ấn Tượng

Trong quý III năm 2025, MSN ghi nhận lợi nhuận thuần đạt 1.209 tỷ đồng, tăng trưởng 72% so với cùng kỳ. Đây là mức vượt xa dự báo của HSC (1.127 tỷ đồng), một dấu hiệu rõ ràng cho sự cải thiện hiệu quả hoạt động của các mảng kinh doanh. Mặc dù doanh thu thuần giảm 2% so với cùng kỳ, chỉ đạt 21.164 tỷ đồng, nhưng lợi nhuận gộp vẫn duy trì ổn định ở mức 6.442 tỷ đồng, cho thấy khả năng kiểm soát chi phí rất tốt từ Ban lãnh đạo.

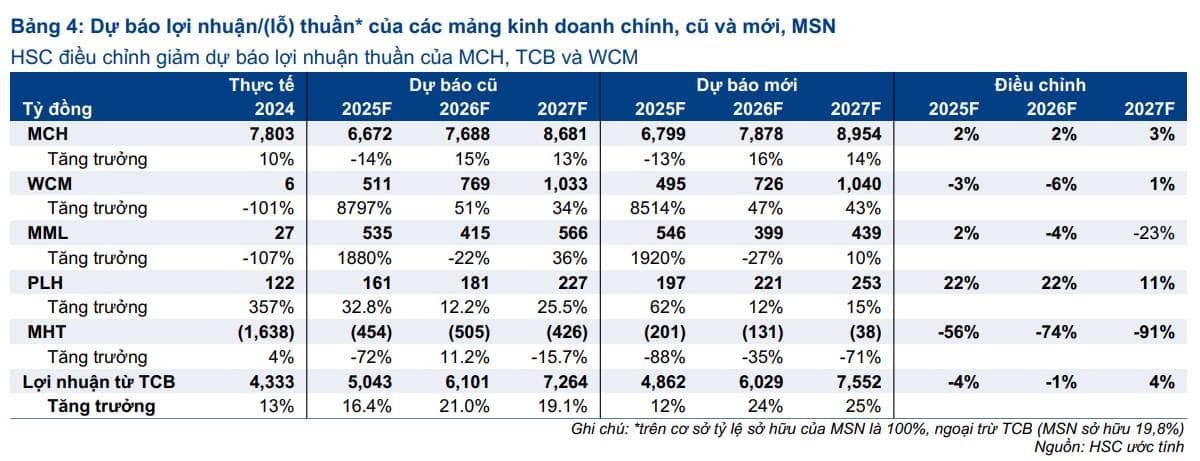

Điều này đặc biệt nổi bật ở các mảng chiến lược như WinCommerce (WCM) và Masan MeatLife (MML). WCM, với sự gia tăng 23% trong doanh thu thuần và phục hồi mạnh mẽ của lợi nhuận thuần (từ lỗ 11 tỷ đồng trong quý III/2024 lên 175 tỷ đồng), đã ghi nhận kết quả ấn tượng. Đồng thời, MML cũng có bước tiến lớn với doanh thu tăng 23% và lợi nhuận thuần tăng vọt 417%, đạt 101 tỷ đồng, nhờ vào sự cải thiện trong mảng thịt và trang trại.

2. Tăng Trưởng Bền Vững: Từ Masan Consumer Đến Techcombank

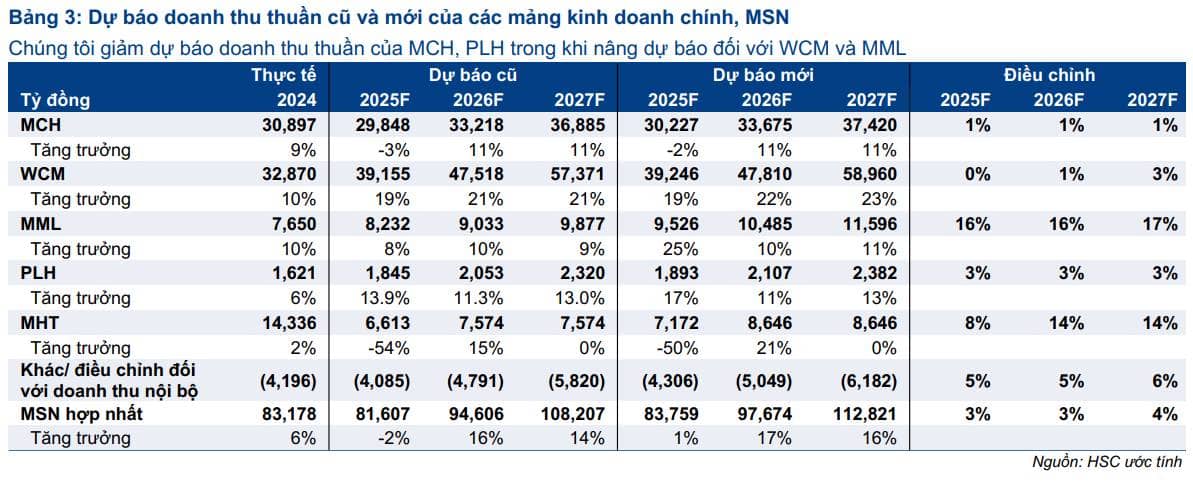

Dù một số mảng như Masan Consumer (MCH) đối mặt với khó khăn trong việc chuyển đổi mô hình bán hàng, MCH vẫn ghi nhận kết quả khả quan hơn dự báo. Dự báo lợi nhuận của MCH năm 2025 vẫn có thể đạt 6.799 tỷ đồng, dù thấp hơn so với kế hoạch ban đầu. Tuy nhiên, sự phục hồi mạnh mẽ trong năm 2026, với mức tăng trưởng dự kiến đạt 16%, sẽ đưa Masan Consumer trở lại vị thế dẫn đầu trong ngành tiêu dùng.

Một trong những điểm sáng lớn nhất của Masan chính là TCB (Techcombank), với đóng góp lợi nhuận mạnh mẽ vào lợi nhuận của MSN. Dù lợi nhuận của TCB trong năm 2025 có thể giảm nhẹ, nhưng với việc tăng trưởng lợi nhuận từ TCB được kỳ vọng mạnh mẽ trong các năm tiếp theo (đặc biệt là năm 2027), đây vẫn là một yếu tố quan trọng giúp Masan duy trì đà tăng trưởng.

3. Định Giá Hấp Dẫn Với Tương Lai Tươi Sáng

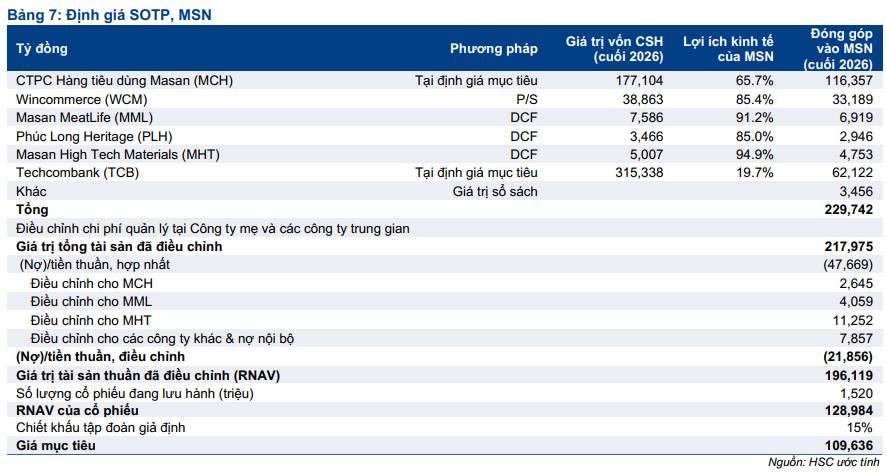

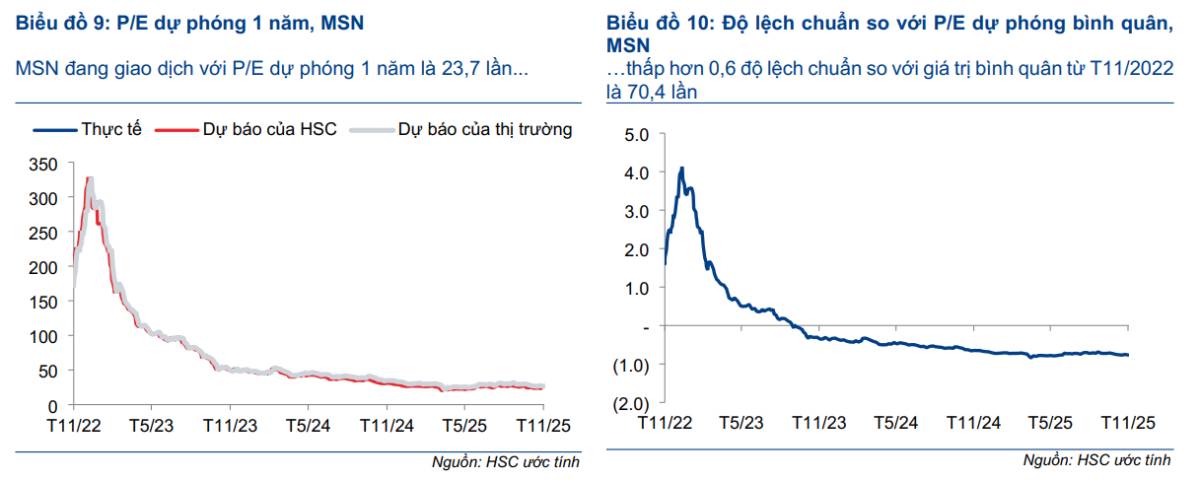

HSC đã điều chỉnh tăng giá mục tiêu cổ phiếu MSN lên 109.600 đồng, tương ứng với tiềm năng tăng giá 39% so với mức giá hiện tại. Đây là sự điều chỉnh đáng chú ý khi MSN đang giao dịch ở mức P/E dự phóng 12 tháng tới là 23,7 lần, thấp hơn đáng kể so với mức bình quân của ngành tiêu dùng và bán lẻ (15,3 lần). Điều này cho thấy cổ phiếu MSN vẫn đang có giá trị đầu tư hấp dẫn, đặc biệt khi PEG năm 2026 đạt mức 0,6 lần – một con số lý tưởng cho các nhà đầu tư tìm kiếm cơ hội tăng trưởng ổn định.

4. Dự Báo Tăng Trưởng Ấn Tượng

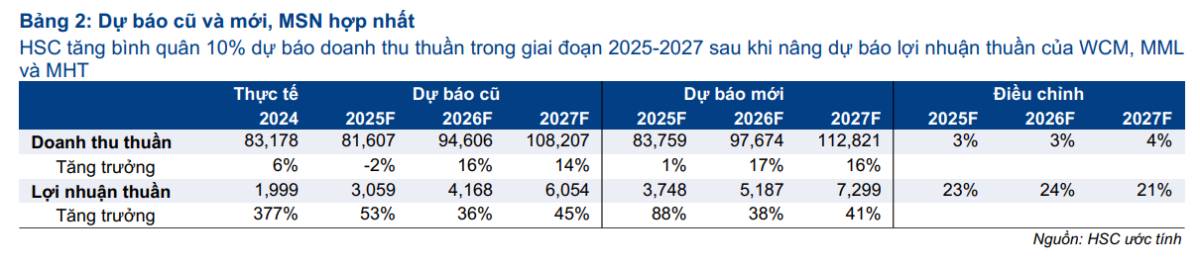

HSC nâng dự báo lợi nhuận thuần giai đoạn 2025-2027 của Masan lên 23%, 24% và 22% cho các năm tiếp theo, với sự đóng góp chính từ MCH, MHT và TCB. Cụ thể, lợi nhuận thuần năm 2025 dự báo đạt 3.748 tỷ đồng (tăng trưởng 88%), còn năm 2026 sẽ đạt 5.187 tỷ đồng (tăng trưởng 38%).

Đặc biệt, với những điều chỉnh trong chiến lược mở rộng cửa hàng và nâng cao hiệu quả hoạt động tại các mảng WCM và MML, Masan đang chuẩn bị cho một giai đoạn phát triển mới đầy tiềm năng. Mặc dù MHT (Masan High Tech Materials) vẫn gặp khó khăn trong việc hoàn thành kế hoạch lợi nhuận, nhưng sự cải thiện trong các mảng khác đã bù đắp phần nào.

5. Tại Sao MSN Vẫn Là Lựa Chọn Đầu Tư Hấp Dẫn?

Mặc dù thị trường chứng khoán Việt Nam đang đối mặt với nhiều biến động, Tập đoàn Masan vẫn giữ vững niềm tin của các nhà đầu tư nhờ vào sự phục hồi mạnh mẽ trong các mảng tiêu dùng và bán lẻ. Với các yếu tố như mở rộng chuỗi cửa hàng WinCommerce, cải thiện hoạt động của Masan MeatLife và Techcombank, và các chiến lược tăng trưởng bền vững trong tương lai, MSN chắc chắn sẽ là một lựa chọn hấp dẫn cho các nhà đầu tư dài hạn.

Masan đang trên đà phục hồi và có tiềm năng lớn để duy trì đà tăng trưởng trong những năm tới, với mục tiêu đạt lợi nhuận thuần hơn 7.000 tỷ đồng vào năm 2027. Đây là thời điểm để các nhà đầu tư nắm bắt cơ hội và tận dụng tiềm năng tăng trưởng mạnh mẽ của MSN trong bối cảnh các yếu tố kinh tế và tài chính vĩ mô đang dần ổn định.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()