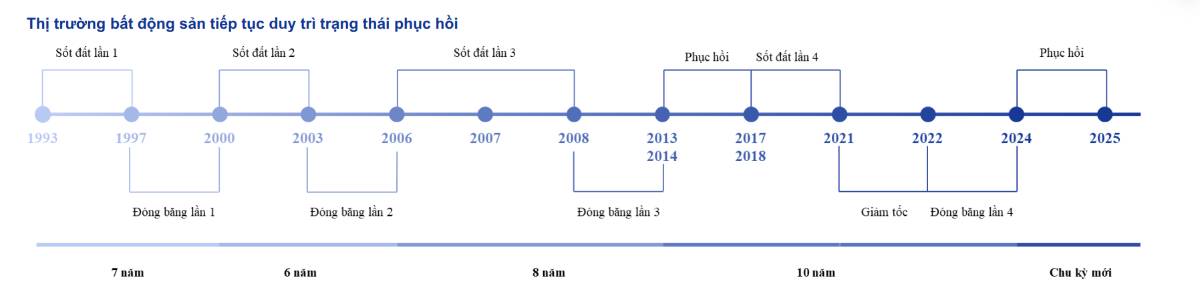

Chu kỳ của BĐS đang ở đâu?

BĐS dân cư đang ở giữa pha phục hồi – mở cung – siết đầu cơ – ưu tiên ở thật. Chu kỳ này có khả năng kéo tới 2026 –I/2027, trong đó 2026 là năm bùng nổ bàn giao và ghi nhận lợi nhuận.

1. Xu hướng BĐS 3–5 năm tới

Chu kỳ phục hồi và đỉnh rơi vào 2026–I/2027

Nguồn cung căn hộ dự báo tăng mạnh (2025: ~70k căn, 2026 phía Nam riêng đã 30–35k sản phẩm).

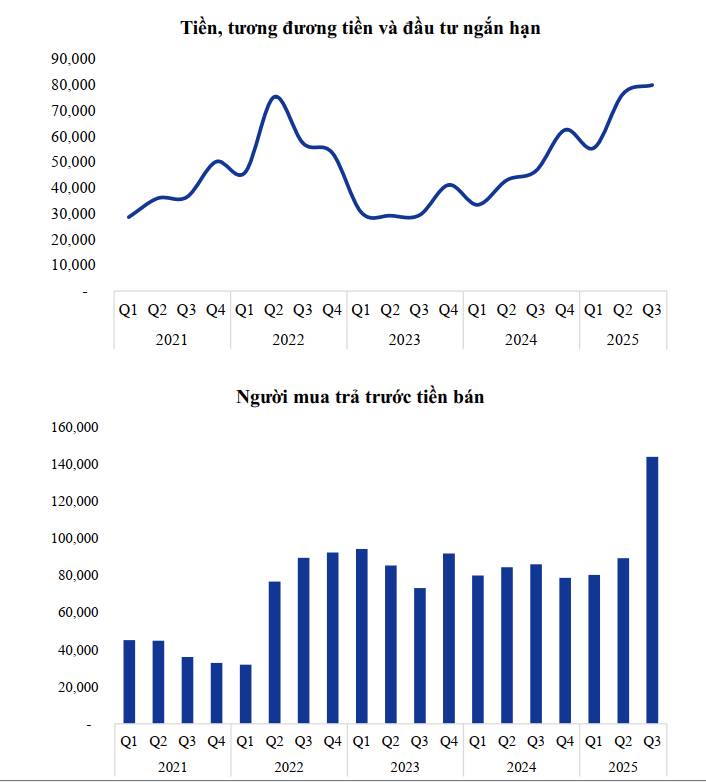

Hàng tồn kho + Người mua trả trước+ Lượng tiền mặt doanh nghiệp BĐS đều nắm cao kỷ lục. Báo hiệu “của để dành và bùng nổ lợi nhuận năm 2026

Giá nhà cao, đất nền bớt “sốt” – dòng tiền xoay về căn hộ ở thật

Hà Nội đã vượt TP.HCM về giá sơ cấp (91 vs 87 triệu/m²), chủ yếu nhờ cao cấp & hạng sang; căn hộ dưới 60 triệu/m² gần như biến mất.

Giao dịch đất nền giảm mạnh, nhưng căn hộ/nhà ở riêng lẻ vẫn giữ nhịp – nghĩa là đầu cơ chùng xuống, nhu cầu ở thật giữ thị trường.

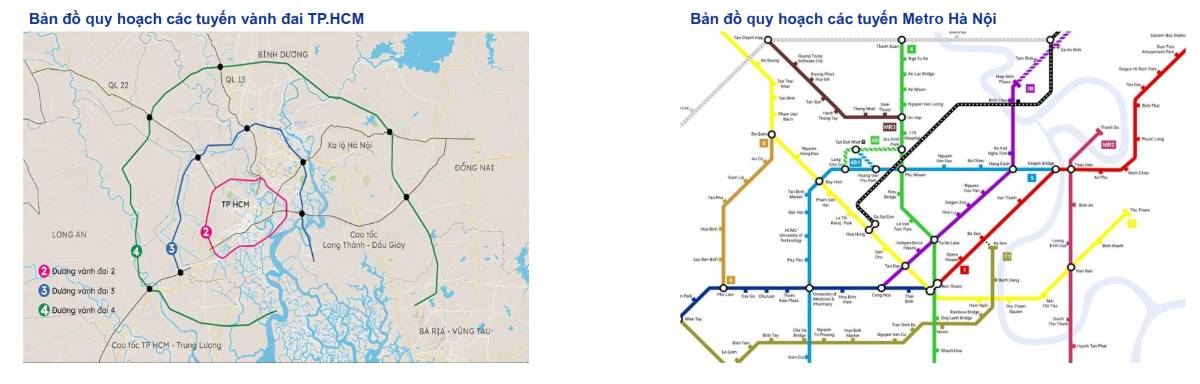

Dịch chuyển khỏi lõi trung tâm, bùng nổ các trục TOD – vành đai – metro – XU HƯỚNG TƯƠNG LAI !

Hà Nội: dịch ra Tây – Đông – Bắc sông Hồng, bám các vành đai 3.5–4, metro; hình thành chuỗi đô thị vệ tinh.

TP.HCM: tam giác HCM – Bình Dương – Bà Rịa Vũng Tàu, các đô thị TOD dọc metro, vành đai 3–4, cao tốc; phân tầng rõ: HCM cao cấp, Bình Dương trung cấp, Vũng Tàu nghỉ dưỡng.

Chính sách “hai tay”: một tay nới pháp lý, một tay siết đầu cơ

Nới: rút gọn thủ tục, cho giao NƠXH/nhà giá phù hợp không qua đấu thầu, miễn/giảm tiền SDĐ, bỏ GPXD nếu đã có QH 1/500 → khơi nguồn cung, đặc biệt dự án pháp lý đã hoàn thiện 70–90%.

Siết: tăng bảng giá đất vùng ven, đề xuất hạn mức vay mua nhà thứ 2–3, dừng cho vay đặt cọc dự án chưa đủ pháp lý → biên lợi nhuận đầu cơ co lại, thị trường đi vào tăng trưởng chậm và chọn lọc, ưu tiên nhu cầu ở thật.

Vốn tín dụng & trái phiếu quay lại, nhưng chỉ ưu ái “hàng sạch”

Dư nợ BĐS tăng >10%, chiếm ~22–23% tổng tín dụng; trái phiếu BĐS phát hành 9T/2025 tăng 21% yoy.

Lãi suất cho vay vẫn thấp so với quá khứ; ngân hàng ưu tiên dự án pháp lý rõ, có tài sản bảo đảm và nhu cầu thật (nhà ở thương mại, NƠXH).

2. Doanh nghiệp/cổ phiếu có khả năng hưởng lợi

Nhóm 1 – Chủ đầu tư lớn, quỹ đất sạch, pháp lý 70–90%, bám trục hạ tầng mới

Được hưởng lợi trực tiếp từ: tháo gỡ pháp lý, đầu tư công, TOD và dịch chuyển ra vùng ven.

VHM – quỹ đất và đại dự án ở Hà Nội, Hải Phòng, Cần Giờ… là “nam châm” hút dòng tiền; hàng tồn kho & khách trả trước tăng mạnh, chuẩn bị điểm rơi lợi nhuận 2026.

NLG, KDH, DIG, một phần NVL (ở các dự án pháp lý tốt) – đất lớn tại các đô thị vệ tinh, hưởng lợi khi hành lang pháp lý thống nhất và các tuyến cao tốc, vành đai mở ra.

Nhóm 2 – Doanh nghiệp có hệ sinh thái phát triển + môi giới, tập trung miền Nam

Ít bị ảnh hưởng bởi siết cho vay đặt cọc, vì tự kiểm soát chuỗi bán hàng, pháp lý rõ.

DXG, DXS – sở hữu kênh môi giới mạnh, dự án như The Prive; doanh thu môi giới kỳ vọng +30% khi thị trường miền Nam hồi phục 2026.

Case Lưu ý :

TCH – quỹ đất lớn ở Thủy Nguyên (trung tâm hành chính mới Hải Phòng), bộ 3 dự án Hoàng Huy New City – Green River – Commerce; 2026–27 là điểm rơi lợi nhuận, tài chính rất lành mạnh (nợ vay ròng âm).

DXG – ngoài môi giới, còn là chủ đầu tư bám khu Đông TP.HCM, hưởng lợi trực tiếp từ TOD & sáp nhập tỉnh.

PDR, HDC – đang ở vùng định giá chiết khấu sau nhịp điều chỉnh, nhưng phải chọn lọc dự án, vì biên chính sách và chất lượng tài sản khác nhau.

Nhóm rủi ro cần né/chọn cực kỹ

Doanh nghiệp sống nhiều bằng bán hàng khi pháp lý chưa xong, ôm hàng bằng đòn bẩy, hoặc phụ thuộc mạnh vào dòng vốn đầu cơ, môi giới độc quyền: LDG, một số dự án của NLG, CRE… Đây là nhóm bị tác động nặng nhất nếu siết cho vay nhà thứ 2, dừng cho vay đặt cọc, siết trái phiếu.

Việc định vị chu kỳ rất quan trọng cho người tham gia đầu tư Lĩnh vực BĐS !

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()