"Chọn mặt gửi vàng" phiên 12/3: Cơ hội tích lũy cổ phiếu ngân hàng giá hời

Dòng tiền thông minh bắt đầu tìm bến đỗ tại những mã có nền tảng cơ bản vững chắc và định giá còn dư địa tăng trưởng lớn. Dưới đây là những cơ hội đầu tư đáng chú ý được phân tích dựa trên hiệu quả vận hành và triển vọng lợi nhuận năm 2026.

Sự trở lại của nhóm cổ phiếu ngân hàng đang tạo xung lực mới cho thị trường khi các ông lớn công bố kết quả kinh doanh vượt kỳ vọng.

BID được đánh giá khả quan

Theo một công ty chứng khoán, lợi nhuận trước thuế năm 2025 của BID đạt khoảng 37.863 tỷ đồng, tăng 18,4% so với năm trước và vượt kế hoạch đề ra. Kết quả này chủ yếu nhờ khoản thu từ xử lý nợ xấu tăng mạnh, thu nhập lãi thuần cải thiện và chi phí tín dụng được kiểm soát tốt, dù biên lãi ròng (NIM) thu hẹp và nguồn thu phí dịch vụ giảm nhẹ.

Chất lượng tài sản của ngân hàng cũng cải thiện đáng kể trong quý IV/2025 khi tỷ lệ nợ xấu giảm xuống 1,47%, thấp hơn mức 1,87% của quý trước. Tỷ lệ bao phủ nợ xấu duy trì quanh mức 100%, cho thấy bộ đệm dự phòng vẫn ở mức khá cao.

Trong giai đoạn 2026–2027, lợi nhuận trước thuế của BID được dự báo tiếp tục tăng lần lượt khoảng 16% và 14,7%. NIM có thể phục hồi nhẹ trong năm 2026 và cải thiện rõ hơn vào năm 2027 khi nhiều khoản vay trung dài hạn chuyển sang lãi suất thả nổi.

Dù tăng trưởng tín dụng toàn ngành có thể thận trọng hơn sau giai đoạn tăng mạnh 2024–2025, nền tảng tài sản cải thiện giúp BID được kỳ vọng vẫn kiểm soát tốt rủi ro nợ xấu.

Tổ chức phân tích duy trì khuyến nghị khả quan với cổ phiếu BID, đưa ra giá mục tiêu khoảng 55.500 đồng/cổ phiếu. Theo đánh giá, mức định giá hiện tại vẫn thấp hơn đáng kể so với trung bình ba năm gần đây.

Tuy vậy, rủi ro có thể đến từ việc nợ xấu cải thiện chậm hơn dự kiến hoặc nguồn thu từ thu hồi nợ xấu suy giảm sau giai đoạn tăng mạnh.

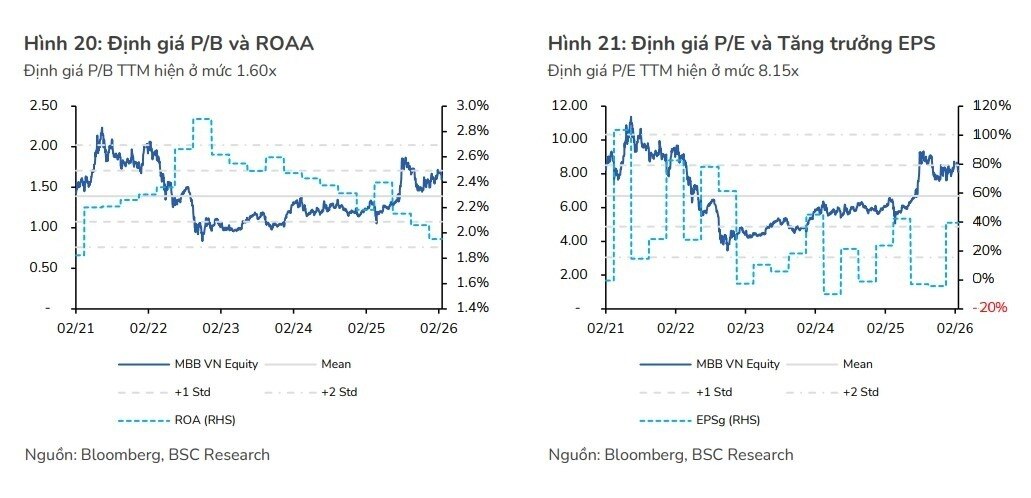

Khuyến nghị mua đối với cổ phiếu MBB

Một công ty chứng khoán khác tiếp tục khuyến nghị mua đối với cổ phiếu MBB, với giá mục tiêu khoảng 32.400 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 22% so với giá đóng cửa gần nhất.

Theo đánh giá, lợi thế về hạn mức tín dụng giúp MBB có nền tảng tăng trưởng mạnh trong trung và dài hạn. Ngân hàng đặt kế hoạch tăng trưởng quy mô bảng cân đối khoảng 35% mỗi năm trong ba năm tới. Nếu hoàn thành, tổng tài sản của MBB có thể tăng gấp 2,5 lần hiện tại và tiệm cận nhóm ngân hàng lớn nhất hệ thống.

Bên cạnh đó, MBB được dự báo tiếp tục duy trì hiệu quả sinh lời cao. ROAE của ngân hàng có thể duy trì trên 20% trong ba năm tới, thuộc nhóm dẫn đầu ngành. Với mức định giá P/B dự phóng khoảng 1,3 lần cho năm 2026, cổ phiếu được xem là phù hợp để tích lũy khi các rủi ro địa chính trị dần lắng dịu.

Một số yếu tố có thể thúc đẩy việc tái định giá cổ phiếu trong thời gian tới bao gồm kế hoạch IPO công ty tài chính MCredit hoặc các phương án tăng vốn trong dài hạn.

Về triển vọng kinh doanh, lợi nhuận trước thuế của MBB năm 2026 được dự báo đạt khoảng 41.700 tỷ đồng, tăng 22% so với năm trước. Năm 2027, con số này có thể lên tới 49.200 tỷ đồng.

Dù vậy, nhà đầu tư vẫn cần lưu ý các rủi ro như biến động địa chính trị kéo dài, tăng trưởng tín dụng thấp hơn kỳ vọng hoặc chi phí vốn tăng khiến NIM suy giảm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()