Chiến thuật phiên 16/4: Chọn cổ phiếu phòng thủ hay kỳ vọng phục hồi?

Trong bối cảnh thị trường đang phân hóa mạnh mẽ, các nhóm ngành năng lượng và vật liệu xây dựng tiếp tục trở thành tâm điểm chú ý. Phiên giao dịch ngày 16/4 ghi nhận những khuyến nghị trọng điểm dành cho NT2 – doanh nghiệp vừa hoàn tất nghĩa vụ nợ dài hạn và HSG với nỗ lực duy trì doanh thu trong vòng xoáy rào cản thương mại toàn cầu.

Việc điều chỉnh giá mục tiêu lên 31.200 đồng của NT2 và dự phóng doanh thu Quý 2 của Hoa Sen đang phác thảo nên một kịch bản đầu tư thận trọng nhưng đầy tiềm năng cho phiên hôm nay.

Thị trường chứng khoán bước vào giai đoạn chọn lọc cao, khi dòng tiền không còn lan tỏa diện rộng mà tập trung vào từng nhóm ngành và doanh nghiệp cụ thể. Trong bối cảnh đó, các báo cáo phân tích gần đây đã chỉ ra một số cổ phiếu đáng chú ý cho phiên giao dịch ngày 16/4.

Đáng chú ý, cổ phiếu NT2 của Công ty CP Điện lực Dầu khí Nhơn Trạch 2 tiếp tục được khuyến nghị mua, với giá mục tiêu nâng lên 31.200 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 18%.

Triển vọng năm 2026 của NT2 được đánh giá tích cực nhờ sản lượng điện dự kiến tăng khoảng 9%, đạt 3,4 tỷ kWh. Biên lợi nhuận gộp có thể cải thiện đáng kể khi doanh nghiệp hoàn tất khấu hao phần lớn tài sản cố định, qua đó giảm áp lực chi phí.

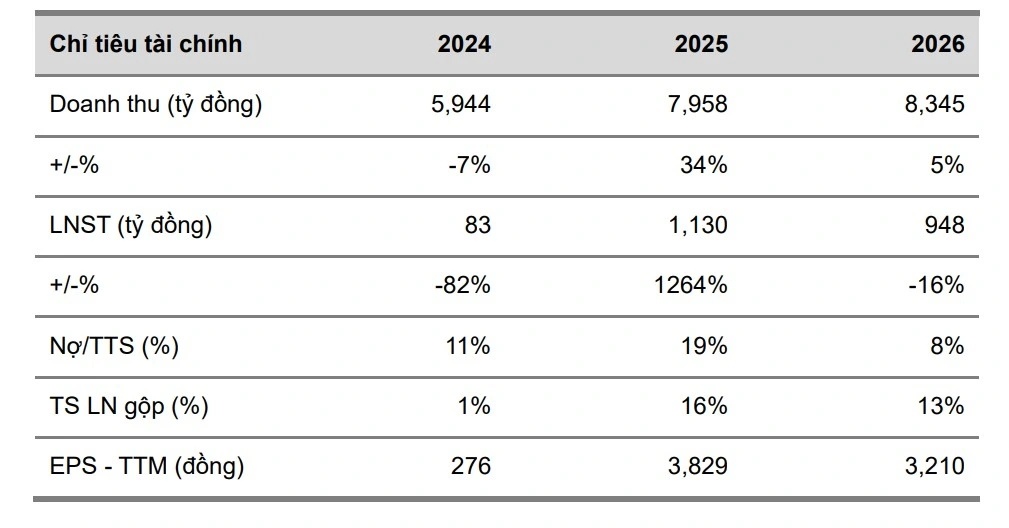

Kết quả kinh doanh năm 2025 cũng tạo nền tảng cho kỳ vọng này. Lợi nhuận sau thuế đạt khoảng 1.130 tỷ đồng sau kiểm toán, tăng so với báo cáo tự lập, trong khi doanh thu vượt 8.100 tỷ đồng. Việc ghi nhận khoản chênh lệch tỷ giá giúp cải thiện đáng kể hiệu quả tài chính.

Dù kế hoạch năm 2026 đặt mục tiêu lợi nhuận giảm so với nền cao năm trước, nhưng vẫn cho thấy sự ổn định trong vận hành. Điểm đáng chú ý là NT2 duy trì cấu trúc tài chính lành mạnh, mở ra khả năng chi trả cổ tức tiền mặt ở mức hấp dẫn, dự kiến tối thiểu khoảng 2.500 đồng/cổ phiếu.

Ở nhóm thép, cổ phiếu HSG của Tập đoàn Hoa Sen cũng được đánh giá tích cực, dù triển vọng tăng trưởng mang tính thận trọng hơn.

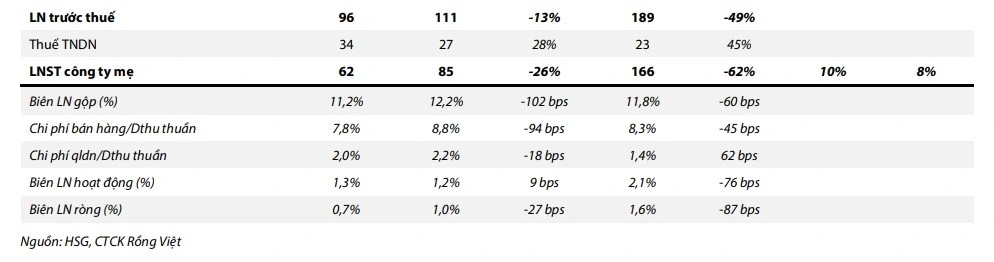

Dự báo cho quý 2 niên độ tài chính 2026, doanh thu của HSG có thể đạt khoảng 8.800 tỷ đồng, tăng nhẹ so với quý trước và cùng kỳ. Động lực chính đến từ giá bán cải thiện và đóng góp từ hệ thống bán lẻ Hoa Sen Home.

Tuy nhiên, sản lượng tiêu thụ tôn mạ dự kiến giảm do ảnh hưởng từ rào cản thương mại toàn cầu và tâm lý tích trữ trong nước suy yếu. Điều này cho thấy bức tranh ngành vẫn đối mặt với áp lực từ bên ngoài, khiến đà phục hồi chưa thực sự bền vững.

Trong bối cảnh chung, chiến lược đầu tư đang dần chuyển từ “đánh theo sóng” sang lựa chọn có chọn lọc. Khi cơ hội không còn trải rộng, việc bám sát nền tảng doanh nghiệp và kỷ luật đầu tư trở thành yếu tố quyết định hiệu quả.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()