Chiến thuật chọn lọc cổ phiếu đi ngược biến động thị trường

Trước thềm phiên giao dịch ngày 15/6, thị trường chứng khoán đang chứng kiến sự phân hóa dòng tiền mạnh mẽ. Giữa các nhịp rung lắc, khối phân tích từ các định chế tài chính lớn đồng loạt phát đi tín hiệu săn đón nhóm cổ phiếu dầu khí và cao su tự nhiên – những doanh nghiệp đang sở hữu động lực tăng trưởng nội sinh mạnh mẽ từ các đại dự án và làn sóng tăng giá hàng hóa toàn cầu.

PVS và PHR đang là hai cái tên lọt vào tầm ngắm của các "cá mập" nhờ lợi thế cạnh tranh cốt lõi vững chắc và những khoản lợi nhuận đột biến sắp hạch toán.

PVS hưởng lợi từ "núi" công việc dầu khí

Công ty Chứng khoán Vietcap nâng giá mục tiêu đối với cổ phiếu PVS lên 60.000 đồng/cổ phiếu và tiếp tục duy trì khuyến nghị mua.

Theo đánh giá của Vietcap, động lực chính đến từ lượng backlog lớn của mảng cơ khí - xây lắp (M&C), đặc biệt nhờ tiến độ triển khai dự án khí Lô B bước vào giai đoạn cao điểm. Doanh thu mảng này dự kiến tăng mạnh 38% trong năm 2026, kéo theo biên lợi nhuận cải thiện đáng kể.

Vietcap dự báo lợi nhuận cốt lõi năm 2026 của PVS tăng 7% dù nền so sánh năm trước ở mức cao. Đáng chú ý, tốc độ tăng trưởng kép EPS giai đoạn 2026-2028 được kỳ vọng đạt 26% nhờ lượng công việc tích lũy lên tới 5,9 tỷ USD và đóng góp ngày càng lớn từ các liên doanh FSO/FPSO.

Bên cạnh đó, PVS còn sở hữu nhiều yếu tố hỗ trợ như khả năng tham gia dự án quy mô lớn tại Trung Đông, kế hoạch niêm yết trên HOSE và phương án chia cổ tức bằng cổ phiếu.

Ở mức định giá hiện tại, Vietcap cho rằng PVS vẫn đang giao dịch thấp hơn đáng kể so với trung bình nhiều năm, tạo dư địa tăng trưởng cho nhà đầu tư dài hạn.

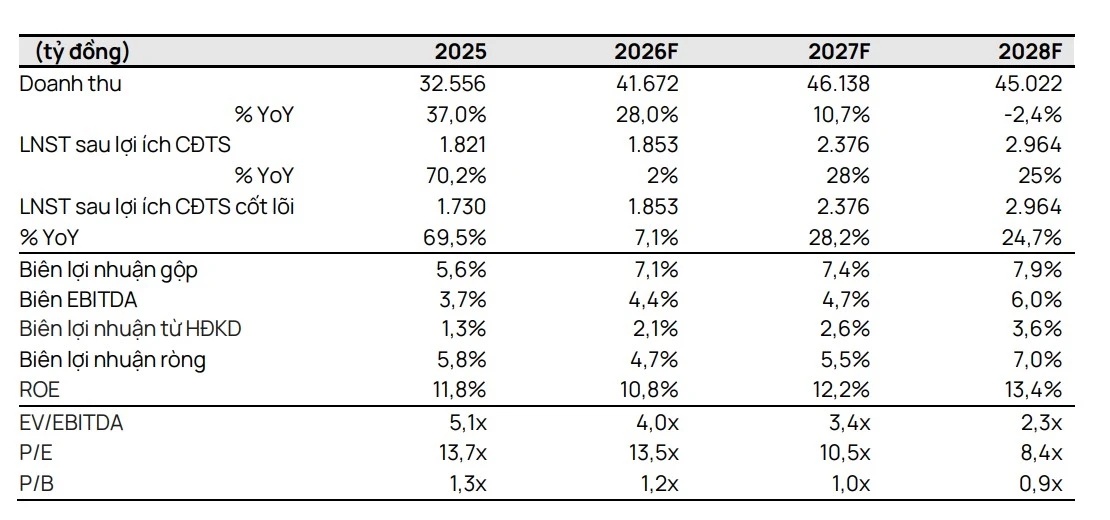

PHR chờ bùng nổ từ cao su và khu công nghiệp

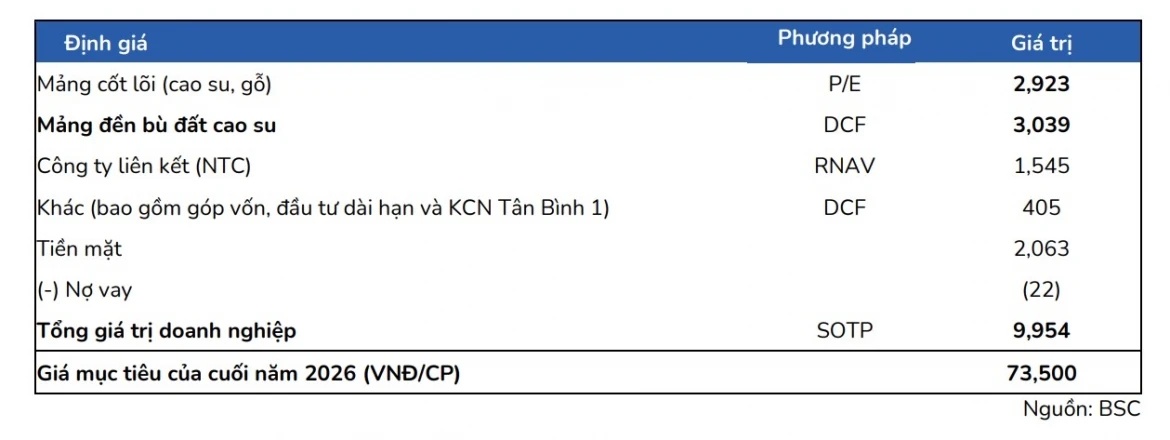

Công ty Chứng khoán BIDV khuyến nghị mua cổ phiếu PHR với giá trị hợp lý năm 2026 là 73.500 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 15%.

Theo BSC, triển vọng của Phước Hòa đến từ hai động lực chính gồm giá cao su duy trì xu hướng tăng và nguồn thu đột biến từ các dự án khu công nghiệp.

Giá bán cao su bình quân năm 2026 được dự báo đạt khoảng 54 triệu đồng/tấn, tăng 10% so với cùng kỳ. Đây sẽ là nền tảng giúp lợi nhuận cốt lõi tiếp tục cải thiện trong bối cảnh nhu cầu thị trường duy trì tích cực.

Song song với đó, PHR được kỳ vọng ghi nhận nguồn thu lớn từ các dự án VSIP III và Bắc Tân Uyên Thaco. Riêng giai đoạn 2026-2027, khoản thu từ đền bù đất có thể đạt lần lượt 1.619 tỷ đồng và 1.766 tỷ đồng, trở thành động lực tăng trưởng nổi bật cho doanh nghiệp.

Với sự cộng hưởng giữa mảng cao su truyền thống và quỹ đất khu công nghiệp giá trị lớn, PHR tiếp tục nằm trong nhóm cổ phiếu được giới phân tích đánh giá tích cực cho trung và dài hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()