Chiến lược "săn tìm" cổ phiếu tăng trưởng giữa tâm bão thị trường

Phiên giao dịch ngày 31/3 chứng kiến sự trỗi dậy của các mã cổ phiếu đầu ngành như PVT và FRT, khi những doanh nghiệp này sở hữu nền tảng cơ bản vững chắc và kế hoạch mở rộng quy mô đầy tham vọng bất chấp biến động vĩ mô.

Dòng tiền thông minh đang có xu hướng dịch chuyển vào nhóm cổ phiếu có câu chuyện tăng trưởng rõ nét và định giá còn dư địa hấp dẫn so với trung bình lịch sử.

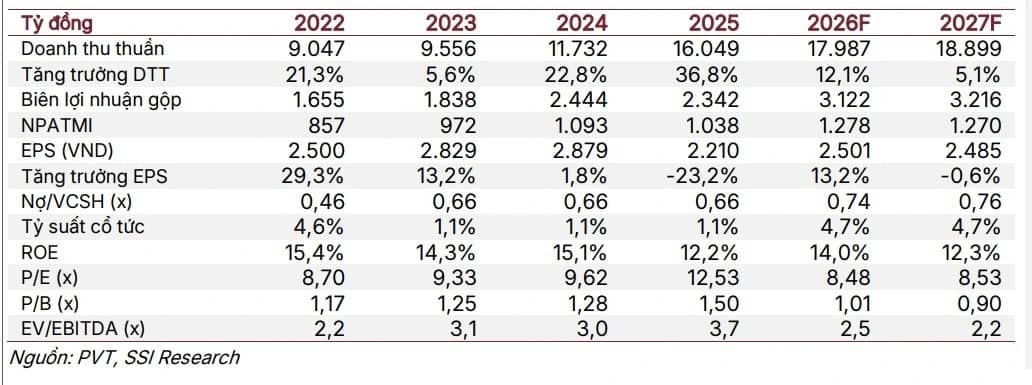

Thị trường bước vào phiên 31/3 với tâm điểm dồn về nhóm cổ phiếu hưởng lợi từ biến động năng lượng và tiêu dùng. Trong đó, PVT được nâng khuyến nghị lên mức khả quan khi hội tụ nhiều yếu tố hỗ trợ cả về chu kỳ ngành lẫn nội lực doanh nghiệp.

Triển vọng của PVT được củng cố bởi mặt bằng giá thuê tàu duy trì ở mức cao trong bối cảnh nguồn cung tàu chở dầu toàn cầu vẫn bị thắt chặt. Căng thẳng địa chính trị, gián đoạn tại các tuyến vận tải chiến lược và chi phí bảo hiểm tăng đã khiến nguồn cung thực tế bị co lại, qua đó đẩy giá thuê lên vùng thuận lợi cho các doanh nghiệp sở hữu đội tàu.

Ở góc độ nội tại, chiến lược mở rộng đội tàu tiếp tục phát huy hiệu quả. Quy mô đội tàu đã tăng lên 65 chiếc trong năm 2025 và dự kiến bổ sung thêm trong năm 2026, giúp gia tăng số ngày khai thác và tận dụng tốt chu kỳ giá thuê cao. Đáng chú ý, độ tuổi tàu trẻ mang lại lợi thế vận hành và khả năng cạnh tranh về giá thuê so với mặt bằng chung toàn cầu.

Nhờ đó, lợi nhuận năm 2026 của PVT được dự báo tăng mạnh, với động lực đến từ giá thuê cao, hiệu ứng đòn bẩy hoạt động và tình trạng khan hiếm công suất kéo dài. Trong khi đó, định giá cổ phiếu vẫn ở mức thấp hơn trung bình lịch sử, tạo dư địa cho kỳ vọng tăng trưởng trung hạn.

Kết quả kinh doanh năm 2025 cũng cho thấy nền tảng tích cực. Doanh thu và lợi nhuận đều tăng trưởng mạnh, biên lợi nhuận cải thiện nhờ chi phí ổn định và hiệu quả từ việc tham gia các liên minh vận tải quốc tế. Đây được xem là bước đệm quan trọng cho giai đoạn mở rộng tiếp theo.

Tuy nhiên, rủi ro không nhỏ đến từ khả năng giá thuê tàu hạ nhiệt nhanh nếu căng thẳng địa chính trị lắng xuống hoặc nguồn cung tàu phục hồi. Ngoài ra, tiến độ đầu tư đội tàu và khả năng chuyển chi phí tăng thêm sang khách hàng cũng là biến số cần theo dõi.

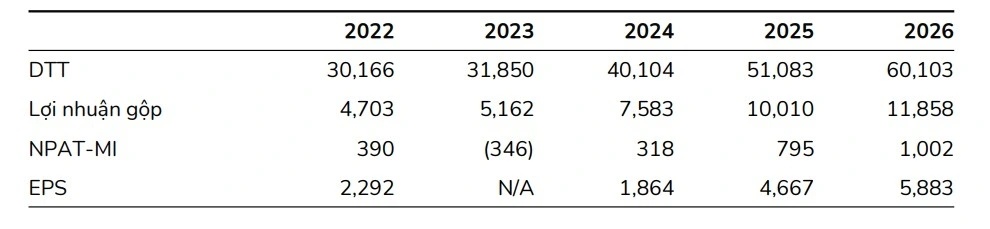

Ở một diễn biến khác, FRT được duy trì ở mức theo dõi sau giai đoạn tăng giá tích cực. Động lực tăng trưởng vẫn đến từ chuỗi nhà thuốc Long Châu, khi doanh nghiệp tận dụng hiệu quả xu hướng dịch chuyển sang kênh bán lẻ hiện đại với mô hình cửa hàng tinh gọn và danh mục hàng hóa linh hoạt.

Song song, mảng bán lẻ công nghệ ghi nhận cải thiện biên lợi nhuận nhờ điều chỉnh cơ cấu sản phẩm, mở rộng sang điện máy. Dự kiến năm 2026, FRT tiếp tục ghi nhận tăng trưởng doanh thu và lợi nhuận hai chữ số, thiết lập mức cao mới.

Dù vậy, việc cổ phiếu đã phản ánh phần nào kỳ vọng khiến dư địa tăng giá trong ngắn hạn trở nên hạn chế hơn. Chiến lược mở rộng hệ thống của Long Châu vẫn được duy trì, nhưng trọng tâm chuyển dần sang tối ưu hiệu quả thay vì tăng trưởng số lượng đơn thuần.

Tổng thể, bức tranh cổ phiếu phiên 31/3 cho thấy sự phân hóa rõ nét: nhóm hưởng lợi từ chu kỳ hàng hóa tiếp tục thu hút dòng tiền, trong khi các cổ phiếu bán lẻ bước vào giai đoạn chọn lọc kỳ vọng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()