Chiến lược gom hàng: Tìm cơ hội từ sự phân hóa dòng tiền

Giữa bối cảnh thị trường đang tìm điểm cân bằng, dòng tiền bắt đầu có sự chọn lọc khắt khe hơn. Trong khi mảng tôm xuất khẩu đối mặt với "hàng rào" chi phí, nhóm tài nguyên lại nhen nhóm kỳ vọng từ kế hoạch chuyển sàn. Dưới đây là những mã cổ phiếu tiềm năng cần đưa vào tầm ngắm trong phiên giao dịch 7/4.

Báo cáo mới nhất từ các định chế tài chính lớn chỉ ra sự đối lập về triển vọng giữa FMC (thực phẩm) và MSR (khai khoáng) dựa trên biến số từ thuế quan và động lực niêm yết.

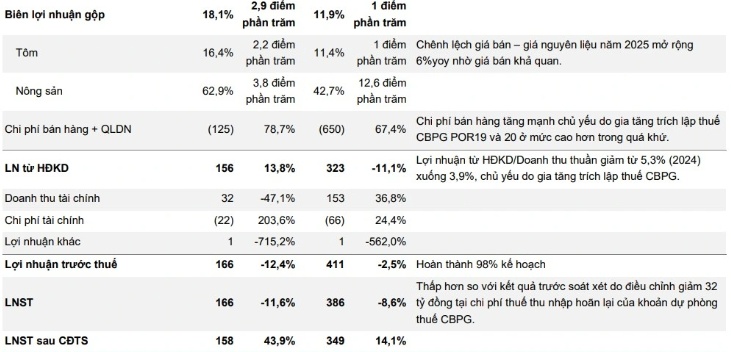

Cổ phiếu FMC của Công ty CP Thực phẩm Sao Ta ghi nhận năm 2025 tăng trưởng tích cực về doanh thu, đạt 8.185 tỷ đồng, vượt xa kế hoạch đề ra. Động lực chính đến từ mảng tôm khi giá bán cải thiện nhờ yếu tố tỷ giá và mô hình giao hàng DDP giúp gia tăng đơn hàng. Biên lợi nhuận gộp theo đó cũng mở rộng lên 11,9%.

Tuy nhiên, bức tranh lợi nhuận không hoàn toàn thuận chiều. Việc điều chỉnh cách hạch toán thuế chống bán phá giá sang chi phí bán hàng khiến khoản mục này tăng mạnh, kéo biên lợi nhuận ròng giảm đáng kể, từ 6,1% xuống còn 4,7%. Nói cách khác, tăng trưởng doanh thu chưa đủ bù áp lực chi phí.

Dự phóng năm 2026, FMC được kỳ vọng duy trì đà tăng nhưng ở mức thận trọng hơn, với doanh thu ước đạt 8.715 tỷ đồng và lợi nhuận sau thuế tăng nhẹ. Mức giá mục tiêu 41.900 đồng/cổ phiếu phản ánh dư địa tăng không lớn, tương ứng khuyến nghị trung lập. Triển vọng doanh nghiệp tiếp tục phụ thuộc vào nhu cầu tiêu thụ tôm tại các thị trường lớn, biến động chi phí vận chuyển và chính sách thuế.

Ở chiều khác, cổ phiếu MSR của Masan High-Tech Materials cho thấy tín hiệu cải thiện rõ nét sau giai đoạn tái cấu trúc. Doanh nghiệp bước vào năm 2026 với kế hoạch tăng trưởng tích cực, cùng kỳ vọng chuyển sàn niêm yết – yếu tố có thể tạo lực đẩy mới cho định giá.

Về mặt kỹ thuật, MSR vẫn duy trì xu hướng tăng trung hạn khi giá nằm trên các đường trung bình quan trọng. Sau nhịp tăng mạnh, cổ phiếu đang tích lũy quanh vùng 47.000–50.000 đồng với thanh khoản giảm, cho thấy áp lực bán không lớn. Các chỉ báo động lượng giữ trạng thái trung tính, củng cố kịch bản đi ngang tích lũy trước khi hình thành xu hướng mới.

Vùng 47.000–48.000 đồng được xem là nền hỗ trợ đáng chú ý, tạo điểm tựa cho dòng tiền quay lại. Với mức giá mục tiêu 56.000 đồng/cổ phiếu, MSR được khuyến nghị tăng tỷ trọng nhờ dư địa tăng trưởng vẫn còn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()