Chiến lược gom hàng cho danh mục phiên đầu tuần

Báo cáo mới nhất từ các định chế tài chính tiếp tục đặt kỳ vọng lớn vào nhóm cổ phiếu năng lượng và ngân hàng. Trong khi PVD hưởng lợi từ giá thuê giàn khoan neo cao, MBB lại khẳng định sức mạnh nhờ hệ sinh thái tài chính toàn diện và hiệu suất sinh lời top đầu thị trường.

Thị trường bước vào phiên giao dịch mới với những tín hiệu phân hóa rõ nét. Dựa trên triển vọng kinh doanh quý 1/2026 và kế hoạch mở rộng quy mô, các định chế tài chính đưa ra góc nhìn thận trọng với nhóm dầu khí và kỳ vọng bứt phá ở nhóm ngân hàng.

Các công ty chứng khoán đưa ra góc nhìn trái chiều đối với hai mã đáng chú ý trong phiên 30/3, phản ánh rõ nét xu hướng chọn lọc của dòng tiền.

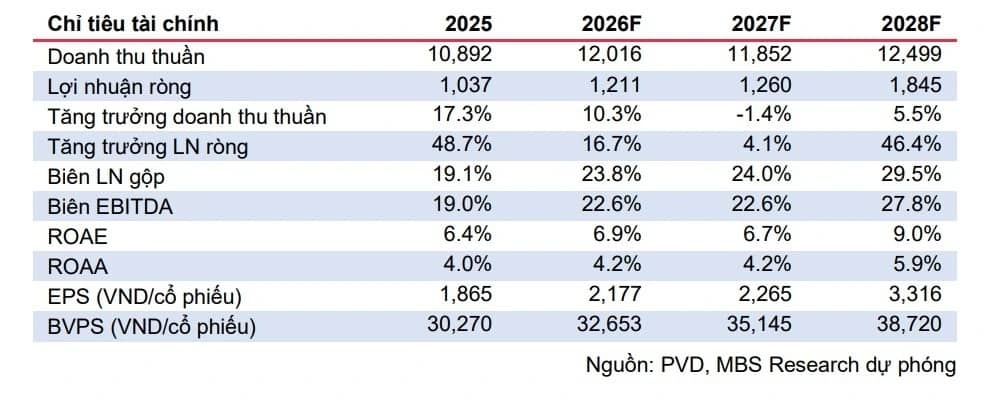

Với Tổng Công ty CP Khoan và Dịch vụ Khoan Dầu khí (PVD), ước tính lợi nhuận ròng quý I/2026 đạt khoảng 285 tỷ đồng, tăng 86% so với cùng kỳ. Động lực chính đến từ mặt bằng giá thuê giàn khoan khu vực Đông Nam Á duy trì ở mức cao, cùng việc nhiều giàn khoan ký hợp đồng từ cuối 2025 bắt đầu đóng góp.

Triển vọng năm 2026 được điều chỉnh tích cực hơn khi bổ sung yếu tố giàn khoan mới PVD IX dự kiến vận hành từ quý II, cùng kế hoạch sử dụng thêm 4 giàn khoan đối tác để đáp ứng nhu cầu gia tăng. Theo đó, lợi nhuận ròng năm 2026 ước đạt 1.211 tỷ đồng, tăng 16,7% so với dự báo trước; năm 2027 duy trì đà tăng nhẹ lên khoảng 1.260 tỷ đồng.

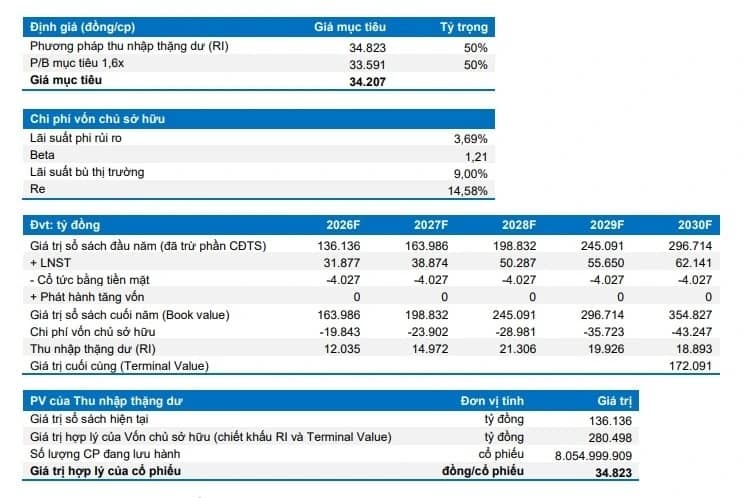

Tuy nhiên, sau nhịp tăng mạnh của thị giá trong thời gian qua, dư địa tăng của PVD không còn nhiều. Giá mục tiêu được nâng lên 33.100 đồng/cổ phiếu, song khuyến nghị dừng ở mức trung lập do định giá đã phản ánh phần lớn kỳ vọng tăng trưởng.

Trái ngược, Ngân hàng TMCP Quân đội (MBB) tiếp tục được đánh giá tích cực nhờ nền tảng tăng trưởng bền vững. Dự báo năm 2026, tổng thu nhập hoạt động có thể đạt 88.243 tỷ đồng, tăng 30%, trong khi lợi nhuận sau thuế đạt 31.752 tỷ đồng, tăng 19%.

Động lực tăng trưởng đến từ ba trụ cột: tín dụng duy trì mức cao khoảng 35%, thu nhập ngoài lãi cải thiện rõ rệt nhờ dịch vụ và xử lý nợ, cùng chất lượng tài sản được củng cố khi tỷ lệ nợ xấu giảm về 1,2%.

Trong giai đoạn 2021–2025, MBB duy trì tốc độ tăng trưởng tín dụng trung bình gần 30%, dẫn đầu nhóm ngân hàng niêm yết. Lợi thế hệ sinh thái tài chính toàn diện giúp ngân hàng mở rộng tệp khách hàng và nâng cao khả năng khai thác dịch vụ. Hiệu quả sinh lời cũng thuộc nhóm đầu, với ROE năm 2025 đạt 21,6%.

Với nền tảng này, cổ phiếu MBB được khuyến nghị khả quan với giá mục tiêu 34.207 đồng, tương ứng tiềm năng tăng khoảng 32,6% — mức hấp dẫn trong bối cảnh dòng tiền đang ưu tiên các doanh nghiệp có tăng trưởng thực chất.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()