Câu chuyện thép của Ấn Độ đang thu hút sự chú ý của cả thế giới

Với mức tiêu thụ bình quân đầu người chỉ 109 kg so với mức đỉnh 707 kg của Trung Quốc, kế hoạch mở rộng công suất trị giá 125 tỷ đô la Mỹ nhằm đạt 500 triệu tấn vào năm 2047, và sự phụ thuộc vào nhập khẩu than cốc dự kiến sẽ tăng 42% vào năm 2030.

Ấn Độ đại diện cho câu chuyện về nhu cầu hàng hóa mới quan trọng nhất trong một thế hệ, nhưng quy mô và đặc điểm của nó khác biệt so với mô hình của Trung Quốc ở những khía cạnh có ý nghĩa rất lớn đối với việc định vị đầu tư khai thác mỏ, vật liệu và công nghiệp

Một thập kỷ sau khi Tata Steel bắt đầu xây dựng nhà máy Kalinganagar với mục tiêu hướng tới tương lai khi Ấn Độ sẽ thay thế Trung Quốc trở thành động lực tăng trưởng chính của ngành công nghiệp thép, tương lai đó đã đến. Bên trong phòng điều khiển lò cao của nhà máy, một trung tâm chỉ huy hiện đại theo dõi hiệu suất hoạt động với độ tinh vi trực quan như trung tâm kiểm soát không lưu đang giám sát một doanh nghiệp đang trong quá trình tăng gấp đôi công suất. Lượng tiêu thụ thép của Trung Quốc đã đạt đỉnh. Ấn Độ nổi lên như ứng cử viên sáng giá nhất để trở thành động lực tăng trưởng của ngành công nghiệp thép toàn cầu trong thập kỷ tới, trong một lĩnh vực kinh doanh đang thiếu các thị trường mới lớn.

Đây là câu chuyện tăng trưởng công nghiệp thị trường mới nổi quan trọng nhất đang diễn ra hiện nay, và nó mang những tác động trực tiếp đến cuộc tranh luận về chu kỳ siêu tăng trưởng hàng hóa mà loạt bài phân tích này đã nghiên cứu kỹ lưỡng. Tuy nhiên, đặc điểm riêng của sự mở rộng ngành thép ở Ấn Độ, quy mô của nó so với sự phát triển lịch sử của Trung Quốc, nguồn nguyên liệu khác biệt, những hạn chế về thể chế và chính trị, và ý định đã nêu là tránh quỹ đạo xây dựng quá mức như Trung Quốc, đòi hỏi sự chính xác hơn là chỉ đơn giản suy rộng từ khuôn mẫu Trung Quốc vốn đang thống trị câu chuyện lạc quan về hàng hóa.

“Chúng ta sẽ có câu chuyện và quỹ đạo tăng trưởng riêng của mình,” ông Uttam Singh, phó chủ tịch phụ trách vận hành tại nhà máy Kalinganagar của Tata Steel, cho biết. Điều kiện được nhấn mạnh trong tuyên bố đó, rằng con đường phát triển của Ấn Độ sẽ không giống với Trung Quốc, chính là chìa khóa phân tích để hiểu cả cơ hội và những hạn chế của nó.

Khoảng cách quy mô mà không có bất kỳ sự lạc quan nào có thể thu hẹp được.

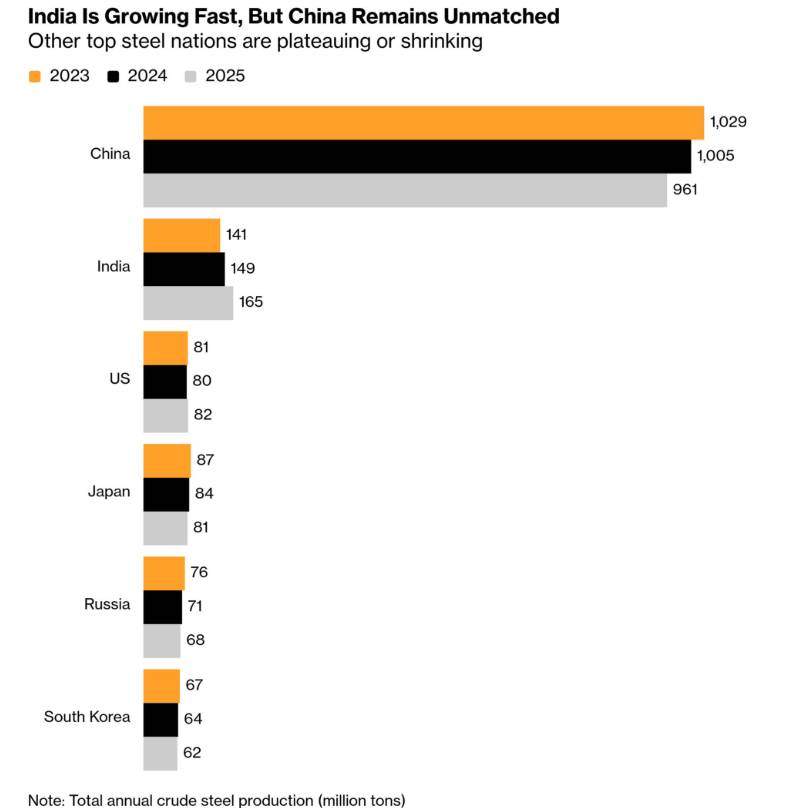

Con số quan trọng nhất đối với bất kỳ nhà đầu tư nào khi đánh giá luận điểm về nhu cầu thép của Ấn Độ là khoảng cách tiêu thụ bình quân đầu người, bởi vì nó xác định giới hạn thực tế về quy mô thị trường thép của Ấn Độ trong tương lai so với thời kỳ đỉnh cao lịch sử của Trung Quốc.

Mức tiêu thụ thép bình quân đầu người của Ấn Độ năm ngoái đạt khoảng 109 kg. Trong khi đó, mức tiêu thụ bình quân đầu người của Trung Quốc đạt đỉnh điểm 707 kg vào năm 2020. Thậm chí, theo số liệu của Hiệp hội Thép Thế giới, Hoa Kỳ (262 kg) và Liên minh châu Âu (hơn 300 kg) cũng tiêu thụ lượng thép bình quân đầu người nhiều hơn đáng kể so với Ấn Độ. Về mặt tuyệt đối, Ấn Độ sản xuất 165 triệu tấn thép thô năm ngoái, so với 961 triệu tấn của Trung Quốc, chênh lệch gần gấp sáu lần.

Sự chênh lệch về quy mô này không phải là tình trạng tạm thời mà Ấn Độ sẽ nhanh chóng khắc phục. Nó phản ánh những khác biệt cơ bản trong cấu trúc phát triển kinh tế giữa hai quốc gia, những khác biệt mà nhà kinh tế trưởng của BHP, Graham Slack, đã mô tả một cách chính xác: Mục tiêu sản lượng 500 triệu tấn của Ấn Độ vào năm 2047 chỉ bằng "50% so với sản lượng hiện tại của Trung Quốc". Đó là quy mô của cơ hội, được diễn đạt một cách trung thực: không phải là sự sao chép quá trình phát triển lịch sử của Trung Quốc, mà chỉ bằng khoảng một nửa sản lượng hiện tại của Trung Quốc, đạt được trong hơn hai thập kỷ.

Cách tiếp cận này có ý nghĩa vô cùng quan trọng đối với việc mô hình hóa nhu cầu hàng hóa. Phân tích về chu kỳ siêu tăng trưởng hàng hóa được phát triển trước đó trong loạt bài này đã chỉ ra rằng sự thiếu vắng động lực nhu cầu quy mô Trung Quốc là một trong những điểm yếu phân tích cốt lõi trong luận điểm lạc quan về hàng hóa nói chung. Sự tăng trưởng ngành thép của Ấn Độ, mặc dù thực sự đáng kể và bền vững, nhưng không giải quyết được lời chỉ trích đó. Nó chỉ mang lại sự tăng trưởng nhu cầu đáng kể trong một loại hàng hóa duy nhất, thép và các nguyên liệu đầu vào liên quan, mà không tạo ra cú sốc nhu cầu toàn diện, đa ngành mà quá trình đô thị hóa của Trung Quốc đã tạo ra đồng thời trên quặng sắt, đồng, nhôm, xi măng và năng lượng.

Những khác biệt về thể chế sẽ quyết định tốc độ thực thi

Ngoài khoảng cách về quy mô, những khác biệt về cấu trúc trong cách thức thực hiện việc mở rộng ngành thép của Ấn Độ, so với mô hình lịch sử của Trung Quốc, tạo ra những rủi ro thực thi cụ thể mà các nhà đầu tư lập mô hình dự báo nhu cầu của Ấn Độ cần phải tính đến.

Việc xây dựng năng lực sản xuất thép của Trung Quốc vào đầu những năm 2000 được thúc đẩy bởi các doanh nghiệp nhà nước, những doanh nghiệp có thể nhanh chóng tăng công suất thông qua quy hoạch phối hợp, phân bổ đất đai và triển khai vốn, bỏ qua kiểu ra quyết định rời rạc đặc trưng cho các nền kinh tế định hướng thị trường hơn. Rajat Gupta, đối tác cấp cao của McKinsey tại Mumbai, đã nắm bắt chính xác sự khác biệt về cấu trúc: các khoản đầu tư ở Trung Quốc "được thực hiện bởi các doanh nghiệp nhà nước, những doanh nghiệp đã nhanh chóng tăng công suất. Còn ở Ấn Độ thì chủ yếu do tư nhân dẫn dắt."

Việc mở rộng năng lực sản xuất do tư nhân dẫn dắt ở Ấn Độ phải đối mặt với những trở ngại cụ thể mà việc mở rộng do nhà nước Trung Quốc chỉ đạo ở quy mô tương đương không gặp phải. Việc thu hồi đất cho các cơ sở công nghiệp ở Ấn Độ liên quan đến việc xử lý các vấn đề về quyền sở hữu đất đai không phải lúc nào cũng rõ ràng, các quy định khác nhau giữa các bang và quá trình chuyển đổi mục đích sử dụng đất nhạy cảm về mặt chính trị ở các khu vực có dân số bộ lạc bản địa đáng kể. Cuộc biểu tình chết người năm 2006 tại Kalinganagar, nơi ít nhất một chục người thiệt mạng trong một cuộc tranh chấp đất đai, minh họa mức độ nghiêm trọng của những trở ngại đã từng xảy ra trong quá trình thu hồi đất công nghiệp ở Ấn Độ, những trở ngại đã làm trì hoãn chính nhà máy hiện đang đóng vai trò trung tâm trong câu chuyện tăng trưởng ngành thép của Ấn Độ.

Sự tương phản với quy trình thu hồi đất của Trung Quốc, nơi quyền sở hữu đất đai của nhà nước và quyền quản lý tập trung cho phép chuyển đổi nhanh chóng đất nông nghiệp và đất chưa phát triển sang sử dụng cho công nghiệp với xung đột chính trị địa phương tối thiểu, là yếu tố cấu trúc có nhiều khả năng quyết định liệu việc tăng công suất của Ấn Độ có diễn ra đúng tiến độ như các dự báo hiện tại hay phải đối mặt với những sự chậm trễ vốn đã đặc trưng cho sự phát triển cơ sở hạ tầng của Ấn Độ trong quá khứ.

Sự bất cân xứng về nguyên liệu thô: Quặng sắt dồi dào, than cốc khan hiếm.

Xét từ góc độ cấu trúc thị trường hàng hóa, đặc điểm thú vị nhất về mặt phân tích trong sự mở rộng ngành thép của Ấn Độ là mối quan hệ nghịch đảo giữa nguồn nguyên liệu thô của Ấn Độ và Trung Quốc: Ấn Độ có trữ lượng quặng sắt dồi dào nhưng lại thiếu trầm trọng than luyện kim, hoàn toàn trái ngược với vị thế lịch sử của Trung Quốc.

Ngành công nghiệp thép của Trung Quốc từ trước đến nay luôn nhập khẩu tới 90% lượng quặng sắt tiêu thụ, khiến nhu cầu quặng sắt của Trung Quốc trở thành yếu tố chi phối giá quặng sắt toàn cầu trong hai thập kỷ qua và là động lực chính thúc đẩy nhu cầu của các công ty khai thác lớn như BHP, Rio Tinto và Vale. Vị thế của Ấn Độ thì khác: trữ lượng quặng sắt trong nước dồi dào, có nghĩa là việc mở rộng ngành thép của Ấn Độ sẽ không tạo ra nhu cầu nhập khẩu quặng sắt bằng đường biển như ở Trung Quốc.

Đây là lý do cụ thể tại sao theo dự báo của Wood Mackenzie, nhập khẩu quặng sắt của Ấn Độ sẽ tăng gấp bốn lần, chỉ còn 40 triệu tấn vào năm 2035, nhưng con số này vẫn chiếm chưa đến 10% tổng lượng tiêu thụ dự kiến của Ấn Độ. Sự chênh lệch so với mức độ phụ thuộc nhập khẩu 90% của Trung Quốc là rất rõ rệt và có ý nghĩa quan trọng về mặt cấu trúc: sự tăng trưởng ngành thép của Ấn Độ, dù đáng kể đến đâu, cũng sẽ không tạo ra sự tăng đột biến về nhu cầu thương mại quặng sắt vận chuyển bằng đường biển như luận điểm đơn giản "Ấn Độ sẽ là Trung Quốc tiếp theo" vẫn thường ám chỉ.

Đối với BHP và Rio Tinto nói riêng, sự nổi lên của Ấn Độ mang lại một giá trị khác so với sự tăng trưởng nhu cầu mạnh mẽ từ Trung Quốc trong quá khứ: không phải là một nguồn cung mới với khối lượng vận chuyển đường biển khổng lồ, mà là một người mua lớn thứ hai, sự hiện diện của người này tạo ra đòn bẩy trong các cuộc đàm phán giá cả với thực thể thu mua quặng sắt nhà nước ngày càng hùng mạnh của Trung Quốc. Báo cáo thường niên năm 2025 của Rio Tinto đã xác định rõ ràng Ấn Độ và Đông Nam Á là các thị trường tăng trưởng sẽ "bù đắp cho sự sụt giảm dự kiến về nhu cầu của Trung Quốc", một cách diễn đạt cho thấy sự tăng trưởng của Ấn Độ mang tính bù đắp hơn là mang tính chuyển đổi đối với thị trường quặng sắt nói riêng.

Tình hình than cốc lại hoàn toàn trái ngược, và có thể nói đây là cơ hội kinh doanh quan trọng hơn nhiều trong câu chuyện tăng trưởng ngành thép của Ấn Độ. Theo phân tích của Bộ Than Ấn Độ và EY, nhập khẩu than cốc của Ấn Độ dự kiến sẽ tăng lên 115 triệu tấn vào năm 2030 từ 81 triệu tấn năm ngoái, tăng 42% trong vòng 5 năm. Quyết định của chính phủ Ấn Độ xếp than cốc vào loại "khoáng sản thiết yếu" trong năm nay phản ánh tầm quan trọng chiến lược mà các nhà hoạch định chính sách dành cho việc đảm bảo nguồn cung nguyên liệu đầu vào đặc biệt này.

Bà Amita Khurana, trưởng bộ phận thu mua nguyên liệu thô của tập đoàn Tata Steel, đã chỉ ra rủi ro thị trường cụ thể mà sự phụ thuộc nhập khẩu này tạo ra: "Sự biến động giá than cốc toàn cầu và những gián đoạn nguồn cung do địa chính trị đang tạo ra những bất ổn đáng kể cho các nhà sản xuất thép Ấn Độ." Đây là rủi ro về hàng hóa mà sự tăng trưởng ngành thép của Ấn Độ tạo ra trực tiếp nhất cho thị trường toàn cầu, không phải quặng sắt, lĩnh vực mà Ấn Độ tự cung tự cấp, mà là than cốc, nơi sự phụ thuộc ngày càng tăng của Ấn Độ tạo ra một nguồn cầu mới thực sự cho thương mại than luyện kim vận chuyển bằng đường biển toàn cầu.

Theo truyền thống, Úc là quốc gia cung cấp phần lớn than nhập khẩu cho Ấn Độ, mặc dù tỷ lệ này đang giảm dần khi các nhà máy thép Ấn Độ đa dạng hóa nguồn cung. Hiệp hội Thép Ấn Độ nêu tên Mỹ, Nga, Canada và Mông Cổ là những nhà cung cấp quan trọng và đang phát triển. Mozambique đại diện cho một nguồn cung mới nổi, với các công ty Ấn Độ đầu tư trực tiếp vào năng lực sản xuất tại đây thông qua liên doanh mỏ Benga và việc JSW gần đây mua lại quyền khai thác dự án Minas de Revuboè, phản ánh chiến lược tích hợp theo chiều dọc mà các nhà sản xuất thép Ấn Độ đang theo đuổi để quản lý rủi ro an ninh nguồn cung mà Khurana đã chỉ ra.

Mối liên hệ giữa chi tiêu cơ sở hạ tầng và tăng trưởng nhu cầu

Tăng trưởng nhu cầu thép của Ấn Độ gắn liền với chương trình chi tiêu cơ sở hạ tầng của chính phủ, khiến cho quỹ đạo chi tiêu đó trở thành chỉ báo quan trọng nhất cho việc hiện thực hóa nhu cầu thép. 12,2 nghìn tỷ rupee, tương đương khoảng 129 tỷ đô la Mỹ, được dành cho chi tiêu cơ sở hạ tầng trong năm tài chính hiện tại, tăng 9% so với năm trước, và quỹ đạo chi tiêu này quyết định trực tiếp đến tăng trưởng tiêu thụ thép mà việc mở rộng năng lực sản xuất đang hướng tới.

Tuyến đường sắt cao tốc Mumbai-Ahmedabad, dự án tàu cao tốc đầu tiên của Ấn Độ, là biểu tượng hữu hình của mối liên hệ giữa cơ sở hạ tầng và nhu cầu thép, và sự hiện diện vật chất của nó có thể nhìn thấy rõ từ trụ sở chính của JSW Steel tại Mumbai. Mối liên hệ giữa đầu tư cơ sở hạ tầng và nhu cầu thép không phải là trừu tượng; đó là mối quan hệ vật chất trực tiếp giữa các quyết định chi tiêu vốn của chính phủ và các đơn đặt hàng của các nhà sản xuất thép đang xây dựng năng lực để đáp ứng nhu cầu đó.

Nhận định của CEO JSW Steel, Jayant Acharya, về triển vọng nhu cầu phản ánh sự lạc quan đang thúc đẩy các quyết định mở rộng năng lực sản xuất trên toàn ngành: "Câu chuyện tiêu dùng của Ấn Độ vẫn chưa kết thúc. Nếu thực sự nhìn vào khu vực nội địa và tiềm năng tiêu dùng với thu nhập bình quân đầu người ngày càng tăng, tôi nghĩ chúng ta sẽ thấy nhu cầu tăng nhanh hơn nhiều trong 10 năm tới." Đây là một kỳ vọng hợp lý và có cơ sở vững chắc dựa trên quỹ đạo phát triển của Ấn Độ, nhưng đó là kỳ vọng về sự tăng tốc từ một nền tảng rất thấp, chứ không phải là khẳng định rằng Ấn Độ sẽ tiếp cận quy mô tiêu thụ tuyệt đối của Trung Quốc trong bất kỳ thời gian ngắn nào.

Việc cố tình tránh sai lầm xây dựng quá mức của Trung Quốc

Từ góc độ rủi ro đầu tư, tuyên bố mang tính chiến lược quan trọng nhất trong toàn bộ phân tích về ngành thép Ấn Độ là cam kết rõ ràng và lặp đi lặp lại từ các nhà sản xuất thép lớn nhất của Ấn Độ về việc tránh tình trạng xây dựng quá mức vốn đã đặc trưng cho giai đoạn phát triển sau này của ngành thép Trung Quốc.

Tình trạng dư thừa công suất thép của Trung Quốc, được hình thành trong giai đoạn mở rộng những năm 2000 và duy trì vượt quá khả năng hấp thụ của nhu cầu trong nước, cuối cùng đã biến Trung Quốc trở thành nhà xuất khẩu thép lớn nhất thế giới và là mục tiêu điều tra chống bán phá giá ở hàng chục quốc gia, từ Mỹ và Brazil đến Thái Lan, Nhật Bản và Úc. Tình trạng dư thừa công suất này đã làm giảm giá thép toàn cầu trong phần lớn một thập kỷ và tạo ra những căng thẳng thương mại vẫn còn tồn tại trên thị trường thép cho đến ngày nay.

Tuyên bố rõ ràng của CEO Tata Steel, TV Narendran, rằng Ấn Độ hướng đến một quỹ đạo khác biệt, xứng đáng được trích dẫn trực tiếp vì sự rõ ràng về chiến lược của nó: "Sẽ có sự cân bằng cung và cầu tốt hơn ở Ấn Độ so với những gì chúng ta đã thấy ở Trung Quốc. Ấn Độ sẽ xây dựng năng lực sản xuất, nhưng chủ yếu là cho nhu cầu trong nước, và tôi nghĩ điều đó sẽ tiếp tục trong nhiều năm tới."

Đây là một cam kết chiến lược quan trọng từ ban lãnh đạo của nhà sản xuất thép quan trọng nhất Ấn Độ, và nếu được thực hiện, nó sẽ có những tác động cụ thể đối với thị trường thép và nguyên liệu đầu vào toàn cầu, khác với mô hình của Trung Quốc. Việc xây dựng năng lực sản xuất phù hợp với nhu cầu có nghĩa là tăng trưởng ngành thép của Ấn Độ sẽ không tạo ra hiện tượng giảm giá do xuất khẩu như tình trạng dư thừa năng lực sản xuất của Trung Quốc. Điều này cũng có nghĩa là tăng trưởng của Ấn Độ sẽ gắn bó trực tiếp hơn với quỹ đạo đầu tư vào cơ sở hạ tầng và sản xuất trong nước, khiến tiến trình hiện thực hóa nhu cầu phụ thuộc nhiều hơn vào việc thực thi chính sách kinh tế trong nước của Ấn Độ hơn là vào động lực thương mại toàn cầu.

Đối với các nhà đầu tư, nếu cam kết chiến lược này được thực hiện, nó sẽ biến sự tăng trưởng ngành thép của Ấn Độ thành một câu chuyện về nhu cầu hàng hóa sạch hơn và dễ dự đoán hơn so với Trung Quốc trong giai đoạn dư thừa công suất do xuất khẩu, nhưng đồng thời cũng là một câu chuyện bị hạn chế hơn bởi yếu tố trong nước, với tốc độ tăng trưởng gắn liền với chi tiêu cơ sở hạ tầng cụ thể và sự thành công của chính sách sản xuất của Ấn Độ hơn là với động lực thương mại thép toàn cầu.

Khung Đầu tư: Câu chuyện ngành thép của Ấn Độ thực sự hỗ trợ điều gì?

Những tác động thực tiễn về đầu tư từ sự mở rộng ngành thép của Ấn Độ đòi hỏi cùng một phương pháp phân tích mà các bài phê bình về chu kỳ siêu tăng trưởng hàng hóa nói chung trong loạt bài này đã áp dụng: phân biệt giữa cơ hội cấu trúc thực sự và bền vững với sự suy diễn phóng đại tầm quan trọng của nó.

Cơ hội thực sự tập trung vào các loại hàng hóa cụ thể và các công ty cụ thể có liên hệ trực tiếp với việc mở rộng năng lực sản xuất của Ấn Độ. Các nhà cung cấp than cốc, đặc biệt là những nhà cung cấp đang phát triển mối quan hệ cung ứng với người mua Ấn Độ thông qua đầu tư trực tiếp hoặc hợp đồng dài hạn, có triển vọng tăng trưởng nhu cầu đáng tin cậy trong nhiều năm, được hỗ trợ bởi việc Ấn Độ phân loại than cốc là khoáng sản thiết yếu và dự báo tăng trưởng nhập khẩu 42% đã được ghi nhận. Các khoản đầu tư khai thác mỏ tại Mozambique của các tập đoàn Ấn Độ, nỗ lực đa dạng hóa nguồn cung sang các nhà cung cấp của Mỹ, Nga, Canada và Mông Cổ, và sự phát triển chuỗi cung ứng rộng hơn xung quanh than cốc thể hiện cơ hội hàng hóa trực tiếp và có thể định lượng nhất trong câu chuyện ngành thép của Ấn Độ.

Các nhà sản xuất thép nội địa Ấn Độ và cổ phần của họ, như Tata Steel, JSW Steel, AM/NS India, và toàn bộ ngành thép Ấn Độ, đại diện cho sự tiếp xúc trực tiếp nhất với câu chuyện mở rộng năng lực sản xuất, với chương trình đầu tư 125 tỷ đô la trong thập kỷ tới cung cấp quy mô triển khai vốn giúp chuyển hóa thành tăng trưởng lợi nhuận cho các công ty thực hiện thành công việc mở rộng.

Kết luận thận trọng hơn áp dụng cho những tác động rộng hơn của chu kỳ siêu tăng trưởng hàng hóa. Sự tăng trưởng ngành thép của Ấn Độ không phản ánh sự tăng vọt nhu cầu quặng sắt của Trung Quốc, do Ấn Độ tự túc được nguồn cung nguyên liệu đầu vào cụ thể này. Bản thân nó không chứng minh được luận điểm rộng hơn "Ấn Độ thay thế Trung Quốc trở thành động lực thúc đẩy nhu cầu hàng hóa" mà một số nhà đầu tư lạc quan về hàng hóa đã đưa ra, bởi vì khoảng cách về quy mô, với sản lượng chỉ bằng một nửa so với Trung Quốc hiện nay vào năm 2047, và những rủi ro về cấu trúc và thể chế trong việc thực thi được ghi nhận trong suốt phân tích này, có nghĩa là đóng góp của Ấn Độ vào nhu cầu hàng hóa toàn cầu sẽ có ý nghĩa và mang tính bổ sung mà không tạo ra sự chuyển đổi mạnh mẽ như quá trình đô thị hóa của Trung Quốc giai đoạn 2000-2012.

Quỹ đạo chi tiêu cho cơ sở hạ tầng, những khó khăn trong việc thu hồi đất, mô hình thực hiện do khu vực tư nhân dẫn dắt và cam kết chiến lược rõ ràng về việc mở rộng năng lực sản xuất theo nhu cầu thị trường thay vì hướng đến xuất khẩu là những biến số cụ thể sẽ quyết định liệu câu chuyện về ngành thép của Ấn Độ sẽ diễn ra với tốc độ như những dự báo lạc quan nhất hay sẽ đi theo quỹ đạo dần dần và đôi khi bị gián đoạn hơn, điều mà lịch sử thực hiện cơ sở hạ tầng của Ấn Độ cho thấy là có nhiều khả năng xảy ra hơn.

Tham vọng ngành thép của Ấn Độ là có thật, rất lớn và đáng để đầu tư. Nó không phải là Trung Quốc phiên bản 2.0. Các nhà đầu tư hiểu rõ sự khác biệt cụ thể này sẽ định giá cơ hội chính xác hơn so với những người mặc định so sánh mà quy mô và dữ liệu cấu trúc không ủng hộ.

------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()