Các nhà đầu tư dường như không thể có đủ Vàng: Đây là siêu chu kỳ hay lời cảnh báo?

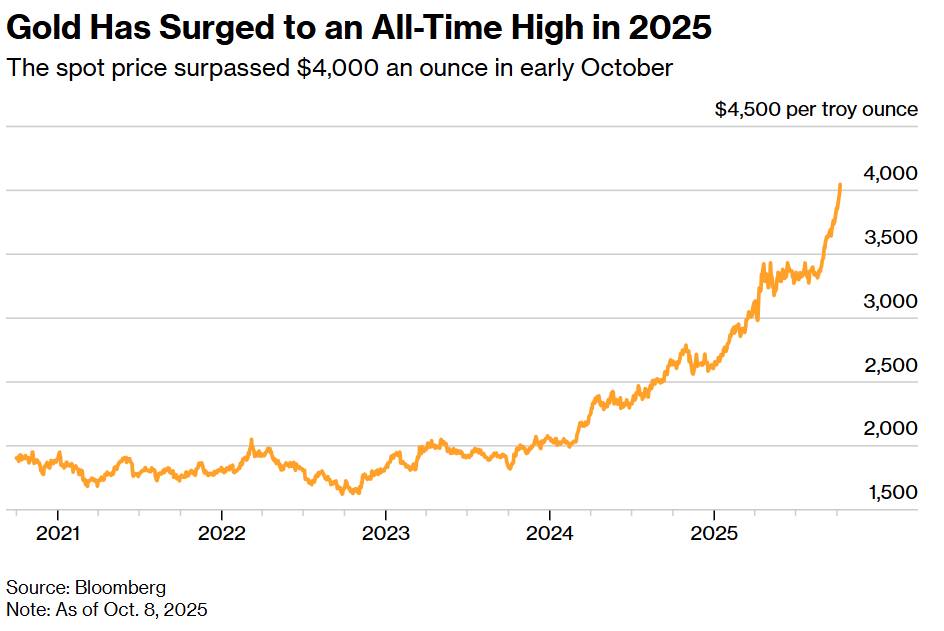

Vàng đã phá vỡ thêm một rào cản tâm lý nữa, vượt mốc 4.000 đô la một ounce troy vào đầu tháng 10 năm 2025 - một cột mốc nhấn mạnh những thay đổi sâu sắc trong tâm lý nhà đầu tư toàn cầu và động lực kinh tế vĩ mô. Đỉnh cao mới nhất này không chỉ thể hiện sự tiếp nối thành tích ấn tượng của vàng thỏi, mà còn là sự điều chỉnh cơ bản về cách thị trường nhìn nhận rủi ro, giá trị và chủ quyền trong một nền kinh tế toàn cầu ngày càng phân mảnh.

Cơn bão hoàn hảo thúc đẩy sự thăng tiến của vàng

Sự hội tụ của nhiều yếu tố gây bất ổn đã đẩy giá vàng lên mức định giá kỷ lục. Việc chính phủ Mỹ đóng cửa, lần đầu tiên sau gần bảy năm, đã làm gia tăng lo ngại về quản trị tài chính của Mỹ vào thời điểm mà mức nợ quốc gia đã đè nặng lên niềm tin của nhà đầu tư. Trong khi đó, căng thẳng thương mại leo thang dưới chế độ thuế quan mở rộng của chính quyền Trump đã gây ra biến động đáng kể trên thị trường toàn cầu, thúc đẩy làn sóng tháo chạy khỏi các tài sản được coi là miễn nhiễm với biến động chính trị.

Điểm khác biệt của đợt tăng giá hiện tại so với các chu kỳ trước là phạm vi và tính bền bỉ của nó. Vàng hiện đã phá vỡ các ngưỡng biểu tượng một cách đều đặn đến kinh ngạc: 1.000 đô la sau cuộc khủng hoảng tài chính năm 2008, 2.000 đô la trong đại dịch COVID-19, và 3.000 đô la khi nỗi lo về thuế quan bao trùm thị trường vào tháng 3 năm 2025. Mỗi cột mốc tiếp theo đều đạt được nhanh hơn cột mốc trước, cho thấy sự gia tăng của các lực lượng đang làm suy yếu niềm tin vào các tài sản trú ẩn an toàn truyền thống.

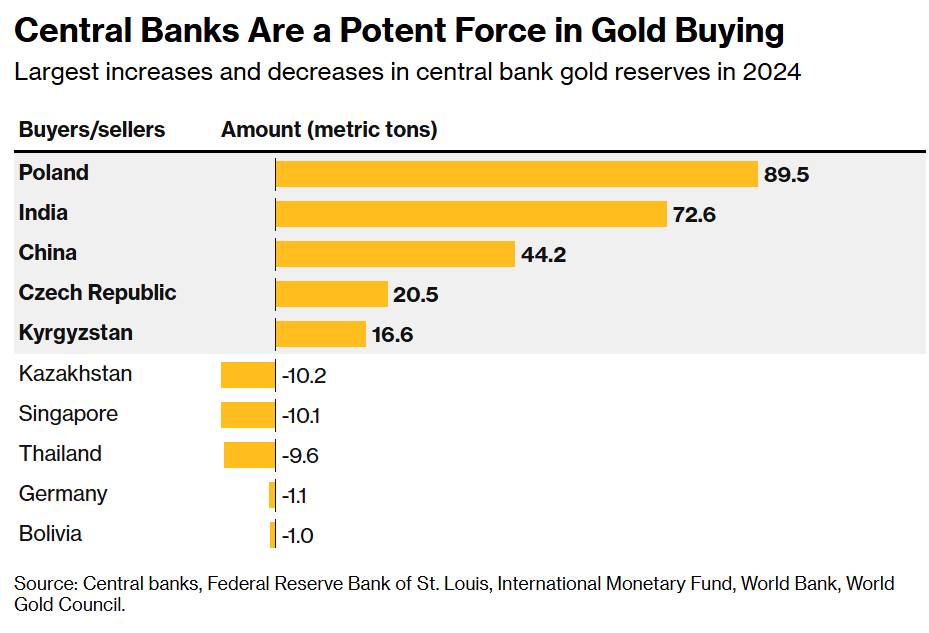

Sự tích lũy của Ngân hàng Trung ương: Một sự thay đổi về cấu trúc

Có lẽ diễn biến mang tính cấu trúc quan trọng nhất hỗ trợ giá vàng chính là sự tích lũy mạnh mẽ của các ngân hàng trung ương, đặc biệt là các ngân hàng ở các thị trường mới nổi. Năm 2024 là năm thứ ba liên tiếp các ngân hàng trung ương mua hơn 1.000 tấn vàng, trong đó Ngân hàng Nhân dân Trung Quốc (PBoC) tiếp tục kéo dài chuỗi mua ròng trong mười một tháng liên tiếp, cho đến tháng 9 năm 2025.

Hành vi này phản ánh một sự chuyển hướng chiến lược khỏi dự trữ bằng đô la Mỹ - một xu hướng được thúc đẩy mạnh mẽ bởi các lệnh trừng phạt của phương Tây đối với tài sản của ngân hàng trung ương Nga sau cuộc xâm lược Ukraine. Việc đóng băng các quỹ này là một lời nhắc nhở rõ ràng rằng việc nắm giữ ngoại tệ vẫn dễ bị tổn thương bởi các cân nhắc địa chính trị, thúc đẩy các nhà quản lý dự trữ trên toàn thế giới tìm kiếm các tài sản nằm ngoài tầm với của các lệnh trừng phạt đơn phương.

Tham vọng trở thành đơn vị quản lý dự trữ vàng quốc gia nước ngoài của PBOC đặt ra một thách thức thậm chí còn sâu sắc hơn đối với trật tự hiện tại, có khả năng đa dạng hóa việc lưu trữ, tránh xa các trung tâm truyền thống như Ngân hàng Anh. Với việc các ngân hàng trung ương hiện nắm giữ khoảng một phần năm tổng lượng vàng khai thác, nhu cầu tiếp tục nắm giữ vàng của họ - hoặc bất kỳ sự đảo ngược nào - sẽ là yếu tố chính quyết định quỹ đạo giá.

Sự suy yếu của đồng đô la

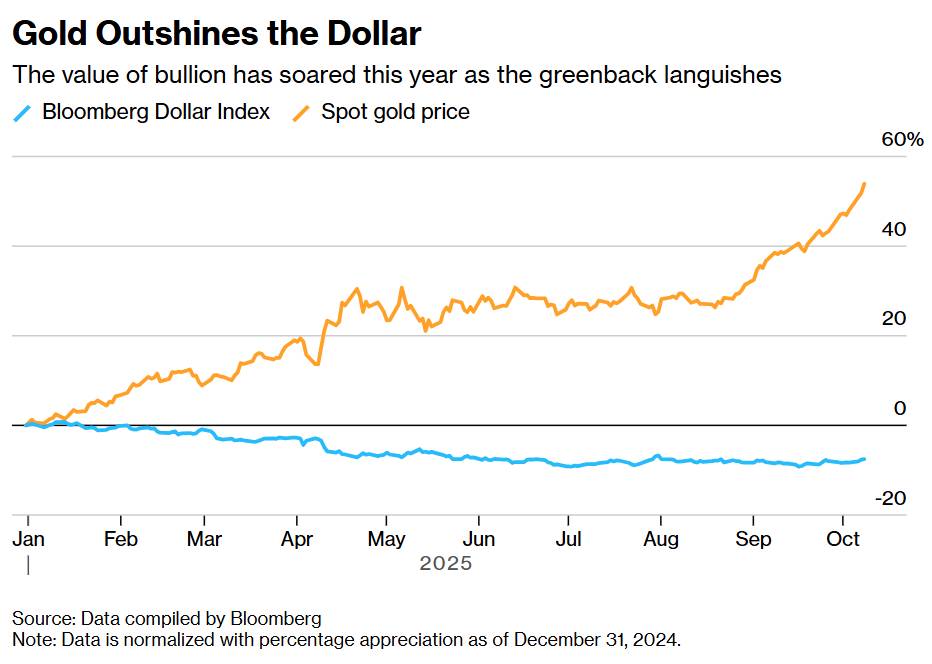

Mối tương quan nghịch giữa vàng và đồng đô la Mỹ đã tái diễn đáng kể. Vào giữa tháng 9, đồng bạc xanh đã giảm xuống mức yếu nhất so với các đồng tiền chủ chốt trong hơn ba năm qua, khiến vàng trở nên rẻ hơn đối với người mua quốc tế, đồng thời báo hiệu sự suy giảm niềm tin vào khả năng quản lý kinh tế của Mỹ.

Điều này thể hiện một sự thay đổi đáng kể so với quan điểm chung sau Thế chiến II về chủ nghĩa ngoại lệ của Mỹ. Áp lực công khai của Trump lên sự độc lập của Cục Dự trữ Liên bang, cùng với các chính sách thương mại quyết liệt có nguy cơ làm phân mảnh thương mại toàn cầu, đã làm xói mòn niềm tin vào cả đồng đô la và trái phiếu kho bạc Hoa Kỳ như những nơi trú ẩn an toàn tuyệt đối. Khi ngay cả những tài sản nền tảng này dường như dễ bị ảnh hưởng bởi sự can thiệp chính trị, sức hấp dẫn của vàng lại càng tăng lên.

Chính sách tiền tệ và phép tính chi phí cơ hội

Việc Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất 0,25 điểm phần trăm vào tháng 9, tuy khiêm tốn, nhưng báo hiệu một sự chuyển dịch có lợi cho các tài sản không sinh lời như vàng. Trong môi trường lãi suất thấp hơn, chi phí cơ hội của việc nắm giữ vàng thỏi so với các công cụ sinh lời giảm đáng kể. Với việc thị trường dự đoán chính sách tiền tệ tiếp tục nới lỏng - và lo ngại lạm phát vẫn còn dai dẳng do áp lực giá do thuế quan - các điều kiện vẫn thuận lợi cho việc vàng tiếp tục tăng giá.

Chỉ số định giá: Căng thẳng nhưng không phải lúc nào cũng đắt đỏ

Các chỉ số định giá truyền thống cho thấy một bức tranh trái chiều. Tỷ lệ vàng/đồng, thước đo cho sự lo lắng về kinh tế, dao động ở mức phần trăm thứ 99,7 so với các chuẩn mực lịch sử từ những năm 1970—cho thấy sự lo lắng tột độ về triển vọng tăng trưởng. Những chỉ số tăng cao như vậy thường xảy ra trước khi suy thoái kinh tế hoặc giá vàng điều chỉnh giảm.

Tuy nhiên, vàng dường như được định giá hợp lý so với cổ phiếu Mỹ, với tỷ lệ vàng/S&P 500 vào khoảng 0,6 vào đầu tháng 10 - thấp hơn mức trung bình hai mươi năm. Điều này cho thấy mặc dù vàng có thể đắt đỏ xét về giá trị tuyệt đối, nhưng nó vẫn chưa đạt đến mức bong bóng so với các tài sản rủi ro khác, đặc biệt là khi xét đến sự cạnh tranh gay gắt trong việc ứng dụng trí tuệ nhân tạo (AI) để định giá cổ phiếu.

Rủi ro đối với đợt tăng giá: Điều gì có thể ngăn chặn sự tăng giá?

Một số yếu tố có thể thúc đẩy sự hợp nhất hoặc điều chỉnh. Lượng nắm giữ quỹ giao dịch trên sàn, mặc dù đang tăng, vẫn thấp hơn mức đỉnh năm 2020, cho thấy dư địa mở rộng nhưng cũng cho thấy phần lớn vốn đầu tư dễ tiếp cận có thể đã được triển khai.

Quan trọng hơn, bất kỳ sự điều tiết nào trong hoạt động mua vàng của ngân hàng trung ương cũng sẽ xóa bỏ một trụ cột hỗ trợ quan trọng. Mặc dù hiện tại không có dấu hiệu nào cho thấy các chủ nợ lớn có ý định giảm dự trữ, nhưng tiền lệ lịch sử đã tồn tại: việc các ngân hàng trung ương phối hợp bán vàng trong những năm 1990 đã làm giá vàng giảm hơn 25% trong suốt thập kỷ trước khi Thỏa thuận Vàng Ngân hàng Trung ương đầu tiên được ký kết vào năm 1999 thiết lập các giới hạn bán vàng.

Một giải pháp cho việc đóng cửa chính phủ Hoa Kỳ, những tiến triển đáng kể trong các cuộc đàm phán thương mại, hoặc sự độc lập trở lại của Cục Dự trữ Liên bang (Fed) cũng có thể làm giảm mức chênh lệch giá trị của vàng như một kênh trú ẩn an toàn. Tương tự, một đợt điều chỉnh mạnh của thị trường chứng khoán buộc các nhà đầu tư sử dụng đòn bẩy phải thanh lý tất cả các vị thế - bao gồm cả vàng - có thể gây ra sự suy yếu tạm thời.

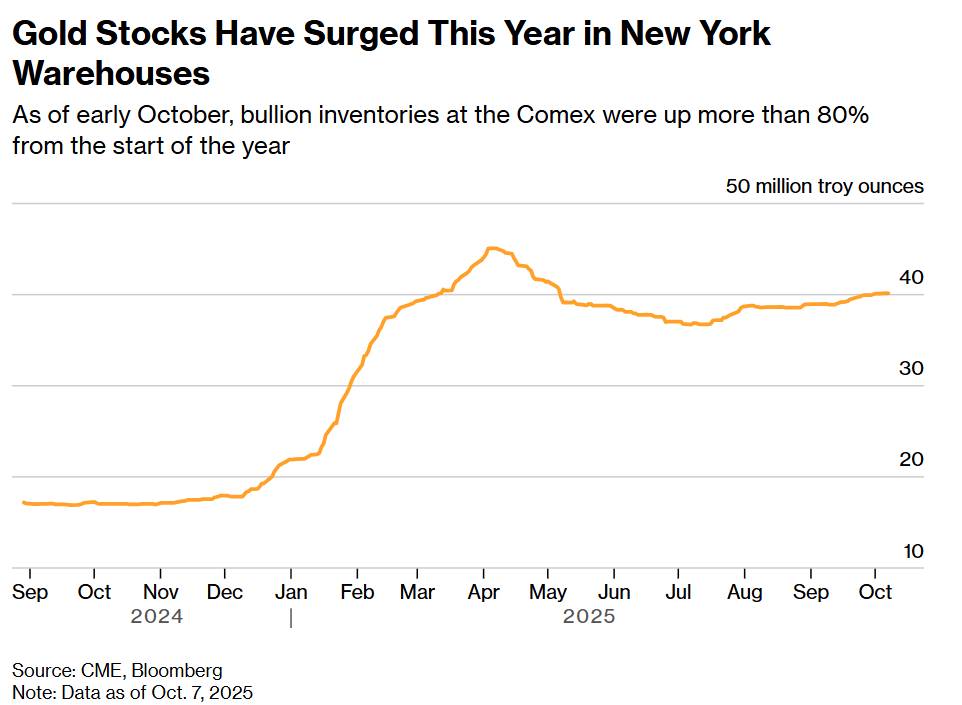

Thị trường vật chất: Cơ sở hạ tầng như một ràng buộc

Những thách thức thực tế về tính vật chất của vàng đã tạo ra những diễn biến thị trường thú vị. Đầu năm nay, nỗi lo về thuế nhập khẩu vàng thỏi đã đẩy giá vàng tương lai trên sàn Comex New York lên cao hơn đáng kể so với giá giao ngay tại London, gây ra làn sóng đầu cơ chênh lệch giá toàn cầu. Lượng hàng tồn kho tại các kho Comex đã tăng hơn 80% so với mức đầu năm vào đầu tháng 10, mặc dù việc Trump xác nhận vàng sẽ tiếp tục được miễn thuế đã thu hẹp mức chênh lệch này.

Tiêu chuẩn kích thước thỏi vàng khác nhau giữa London (thỏi 400 ounce) và New York (thỏi 100 ounce và 1 kg) đòi hỏi phải dừng tinh chế tại Thụy Sĩ, tạo ra tình trạng tắc nghẽn trong giai đoạn tái định vị mạnh mẽ. Những hạn chế về mặt hậu cần này, tuy tạm thời, có thể làm trầm trọng thêm sự biến động giá và tạo ra sự bất ổn trong một thị trường vốn rất thanh khoản.

Nền tảng văn hóa: Nỗ lực của Châu Á

Bên cạnh nỗi lo lắng của các nhà đầu tư phương Tây, tầm quan trọng về mặt văn hóa của vàng ở Ấn Độ và Trung Quốc còn tạo ra một nền tảng nhu cầu đáng tin cậy. Các hộ gia đình Ấn Độ nắm giữ khoảng 25.000 tấn vàng - gấp hơn năm lần trữ lượng của Fort Knox - coi vàng vừa là vật bảo tồn của cải vừa là di sản văn hóa. Khi nhu cầu đầu tư suy yếu và giá cả giảm, người mua vật chất tại các thị trường này sẽ tham gia một cách đáng tin cậy, thiết lập các ngưỡng hỗ trợ và hạn chế rủi ro giảm giá.

Kết luận: Một mô hình mới hay một chu kỳ kéo dài?

Việc vàng vượt mốc 4.000 đô la không chỉ phản ánh tâm lý e ngại rủi ro theo chu kỳ; nó còn báo hiệu những thay đổi tiềm tàng về chủ quyền tiền tệ, cơ cấu dự trữ và khả năng tồn tại của bá quyền đồng đô la. Việc điều này thể hiện một trạng thái cân bằng mới hay một chu kỳ kéo dài mà cuối cùng sẽ đảo ngược phần lớn phụ thuộc vào các quỹ đạo chính trị và chính sách vẫn còn rất bất định.

Đối với các nhà đầu tư, vai trò của vàng như một vật đảm bảo danh mục đầu tư đã được khẳng định rõ ràng. Đối với các nhà hoạch định chính sách, thông điệp này không thể nhầm lẫn: thị trường đang thể hiện sự hoài nghi sâu sắc về kỷ luật tài khóa, tính độc lập của thể chế và tính bền vững của các đường lối chính sách hiện tại. Kim loại quý, vốn bị một số người chế giễu là "vô sinh", đã chứng tỏ khả năng hùng biện đáng kinh ngạc khi lên tiếng về những lo ngại này.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()