BVH - Tầm nhìn dài hạn ổn định

Tập đoàn Bảo Việt đang bước ra khỏi đáy chu kỳ, lợi nhuận phục hồi nhờ bồi thường giảm, đầu tư tài chính cải thiện. Không tăng trưởng nóng, BVH chọn sự ổn định, an toàn vốn và dòng tiền bền vững cho nhà đầu tư dài hạn.

Chiến lược kinh doanh

Trong bối cảnh ngành bảo hiểm bước qua giai đoạn điều chỉnh mạnh sau khủng hoảng niềm tin 2023–2024, Tập đoàn Bảo Việt tiếp tục theo đuổi chiến lược phát triển mang tính phòng thủ, ưu tiên an toàn tài chính và lợi nhuận bền vững hơn là tăng trưởng nóng.

BVH vận hành theo mô hình holding với ba trụ cột chính gồm bảo hiểm nhân thọ, bảo hiểm phi nhân thọ và đầu tư tài chính. Cách tiếp cận này giúp doanh nghiệp phân tán rủi ro, đồng thời duy trì sự ổn định trong bối cảnh thị trường biến động. Khác với nhiều doanh nghiệp cùng ngành phụ thuộc mạnh vào bancassurance để mở rộng nhanh doanh thu, BVH lựa chọn chiến lược giữ thị phần và củng cố nền tảng dài hạn.

Giai đoạn 2024–2027, trọng tâm của BVH nằm ở việc tái thiết mảng bảo hiểm nhân thọ theo hướng tăng trưởng chất lượng. Doanh nghiệp không đặt nặng mục tiêu doanh thu mới, mà tập trung cải thiện tỷ lệ duy trì hợp đồng và giảm hủy sớm. Lợi thế về mạng lưới truyền thống, thương hiệu lâu đời và tệp khách hàng trung lưu – công chức – doanh nghiệp nhà nước giúp BVH có dư địa phục hồi bền vững khi niềm tin thị trường dần quay trở lại.

Ở mảng phi nhân thọ, BVH tiếp tục giữ vị thế dẫn đầu tại các phân khúc chủ lực như xe cơ giới, tài sản và bảo hiểm kỹ thuật. Việc tập trung vào khách hàng doanh nghiệp lớn và kiểm soát chặt bồi thường giúp mảng này tạo dòng tiền ổn định, đóng vai trò “neo” cho lợi nhuận hợp nhất.

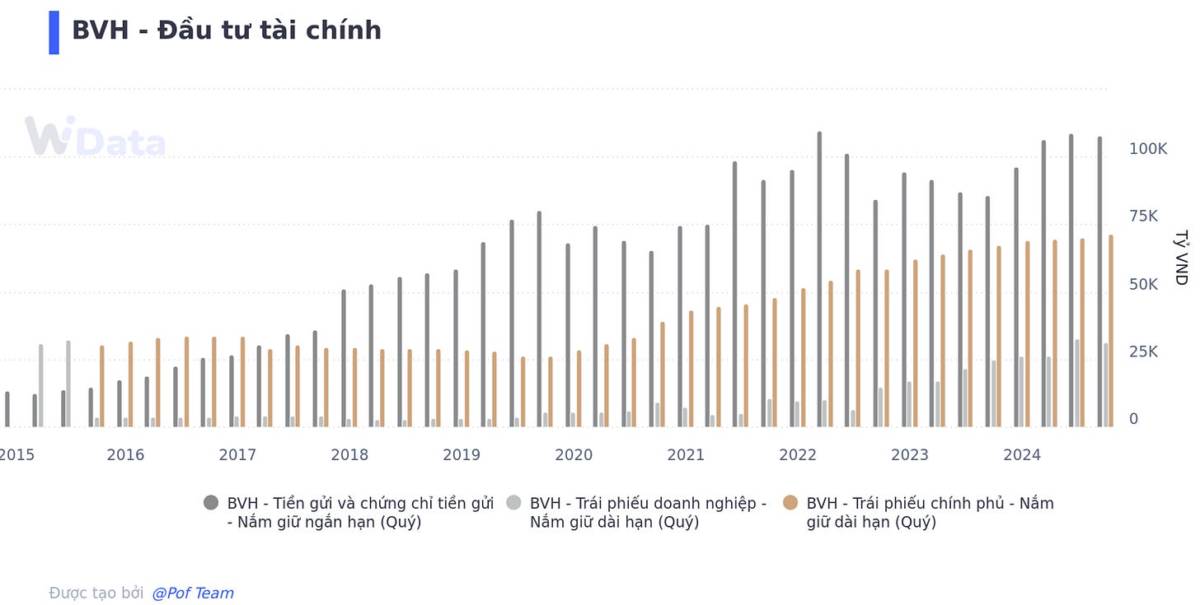

Song song, danh mục đầu tư tài chính với tỷ trọng lớn ở trái phiếu Chính phủ và tiền gửi tiếp tục là trụ đỡ quan trọng. Trong bối cảnh lãi suất hạ nhiệt, giá trị danh mục và thu nhập tài chính có xu hướng cải thiện.

Phân tích tài chính

Sau giai đoạn điều chỉnh mạnh của ngành bảo hiểm, bức tranh tài chính hợp nhất của Tập đoàn Bảo Việt trong 9 tháng đầu năm 2025 cho thấy những tín hiệu ổn định rõ nét hơn. Doanh thu phí bảo hiểm phục hồi nhẹ so với cùng kỳ 2024, dù vẫn thấp hơn mức đỉnh năm 2022. Lợi nhuận sau thuế hợp nhất tăng trở lại từ nền thấp, chủ yếu nhờ áp lực bồi thường giảm và thu nhập từ hoạt động đầu tư tài chính cải thiện. Điều này cho thấy BVH đã đi qua vùng đáy chu kỳ, dù chưa bước vào pha tăng trưởng nhanh.

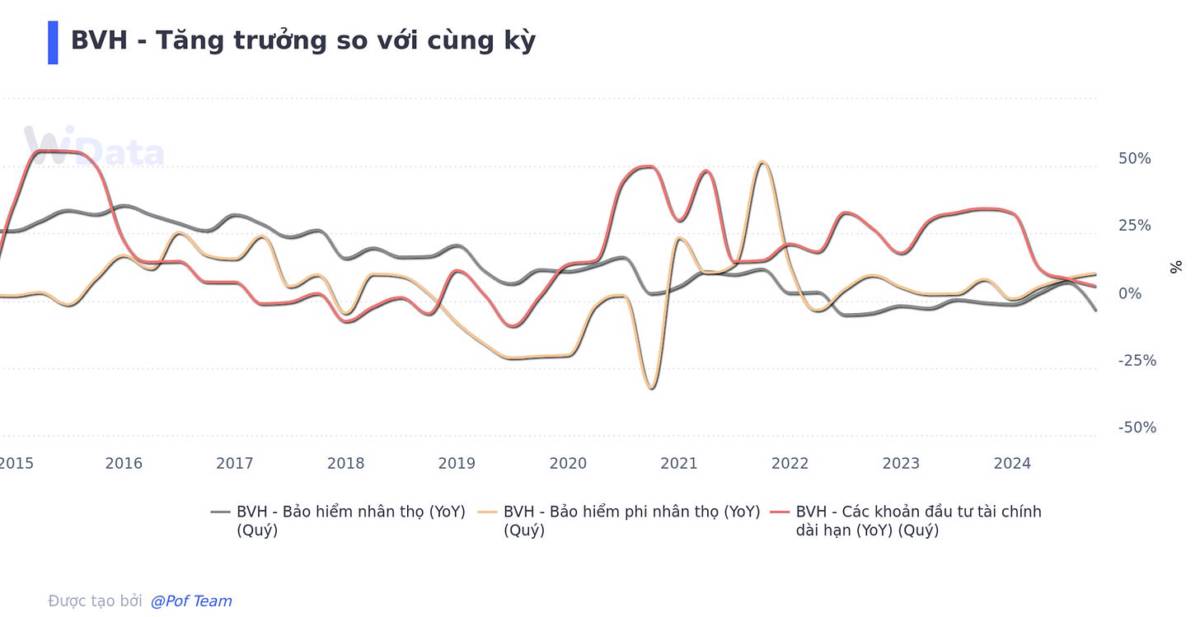

Xét theo từng mảng hoạt động, bảo hiểm nhân thọ tiếp tục được tái cấu trúc theo hướng ưu tiên chất lượng. Doanh thu khai thác mới tăng chậm, phản ánh chủ trương không chạy đua doanh số, trong khi phí tái tục ổn định hơn nhờ tỷ lệ duy trì hợp đồng được cải thiện và tình trạng hủy sớm giảm. Biên lợi nhuận nhích lên nhẹ nhờ kiểm soát tốt chi phí khai thác và dự phòng. Dù chưa tạo bứt phá lợi nhuận, rủi ro của mảng nhân thọ đã giảm đáng kể so với giai đoạn 2023–2024.

Ở chiều ngược lại, bảo hiểm phi nhân thọ tiếp tục đóng vai trò trụ cột ổn định. Doanh thu phí tăng trưởng ở mức thấp một chữ số, nhưng tỷ lệ bồi thường và combined ratio được kiểm soát quanh ngưỡng an toàn. Việc duy trì thị phần số một, cùng tệp khách hàng doanh nghiệp và dự án hạ tầng lớn, giúp mảng này tạo dòng lợi nhuận đều, làm “neo” cho kết quả hợp nhất.

Hoạt động đầu tư tài chính nổi lên như động lực cải thiện lợi nhuận trong năm 2025. Với danh mục tập trung vào trái phiếu Chính phủ và tiền gửi, BVH hưởng lợi khi lãi suất hạ nhiệt và thị trường trái phiếu ổn định trở lại, qua đó cải thiện thu nhập tài chính.

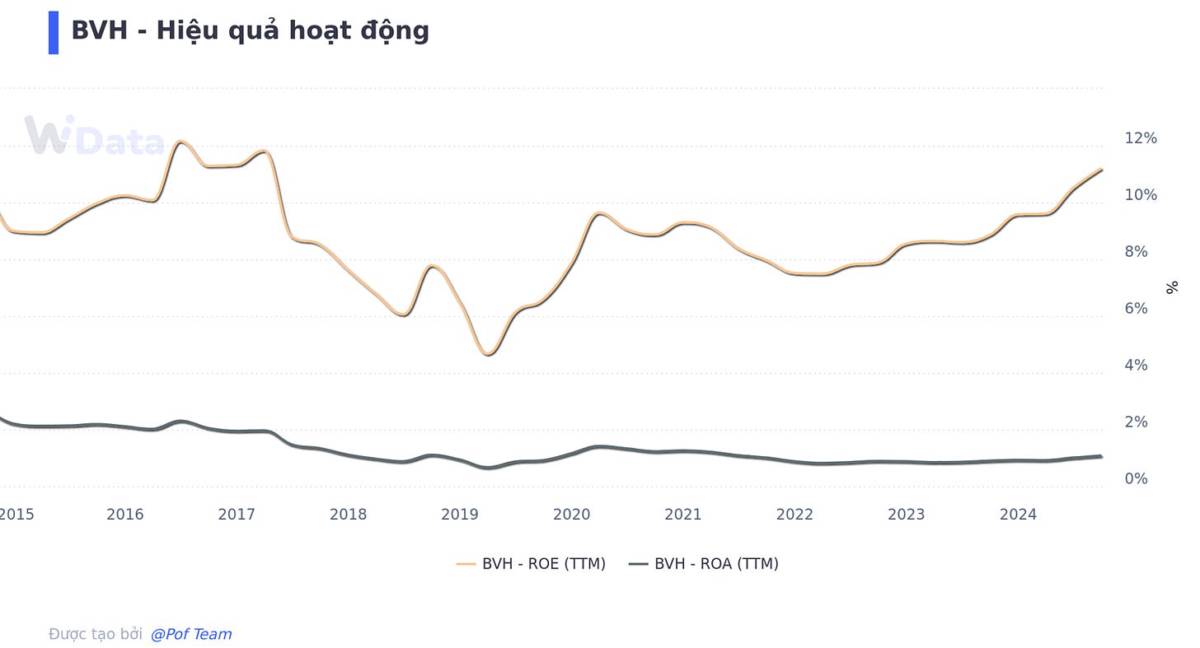

Về tổng thể, cơ cấu vốn lớn, hệ số an toàn cao và đòn bẩy thấp giúp BVH duy trì vị thế doanh nghiệp bảo hiểm có độ an toàn hệ thống hàng đầu. ROE dù đã cải thiện so với năm trước, vẫn ở mức trung bình do quy mô vốn lớn và chiến lược thận trọng, và chỉ có thể tăng dần khi mảng nhân thọ phục hồi rõ nét hơn và hiệu quả đầu tư được nâng cao.

Nhìn tổng thể, BVH là doanh nghiệp bảo hiểm phù hợp với nhà đầu tư dài hạn, ưu tiên sự ổn định và tính phòng thủ, hơn là kỳ vọng tăng trưởng nhanh trong ngắn hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()