Bức tranh vĩ mô 2025: GDP bứt tốc 8.0% và nghịch lý phía sau những con số

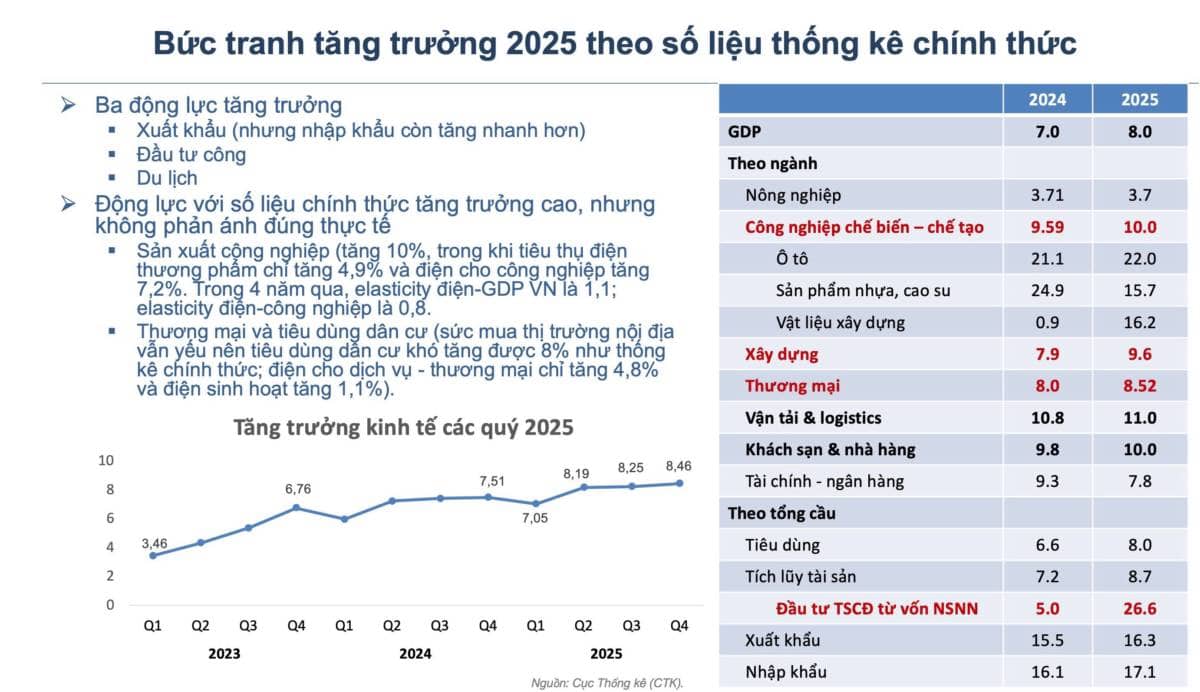

Thống kê năm 2025 ghi nhận một dấu mốc ấn tượng khi tăng trưởng GDP đạt 8.0%, liên tục bứt phá qua các quý (từ 7.05% quý 1 lên 8.46% quý 4). Tuy nhiên, đối với một nhà đầu tư thực chiến, việc chỉ nhìn vào điểm số chung là chưa đủ. Đi sâu vào cấu trúc dữ liệu, chúng ta sẽ thấy sự phân hóa khốc liệt và những tín hiệu cảnh báo ngầm từ nền kinh tế thực.

Động lực chính: Cú bứt phá ngoạn mục của Đầu tư công

Bức tranh tăng trưởng 2025 được định hình bởi ba "cỗ xe tam mã": Xuất khẩu, Đầu tư công và Du lịch. Trong đó, điểm sáng rực rỡ nhất và mang tính dẫn dắt dòng tiền mạnh nhất chính là giải ngân vốn ngân sách Nhà nước.

• Vốn Ngân sách Nhà nước (NSNN) tăng vọt 26.6% (so với mức khiêm tốn 5.0% của năm 2024). Đây là một nỗ lực bơm tiền khổng lồ vào nền kinh tế thực.

• Hiệu ứng rỉ nước (Trickle-down effect): Dòng tiền tỷ đô này lập tức thổi bùng sức sống cho chuỗi giá trị liên quan. Ngành Xây dựng tăng 9.6%, và đặc biệt là sự phục hồi ngoạn mục của Vật liệu xây dựng (tăng vọt lên 16.2% từ mức đáy 0.9% của năm 2024). Đây rõ ràng là nhóm ngành thiên thời mà nhà đầu tư cần đặc biệt chú ý đưa vào danh mục.

Nghịch lý số liệu: Khi chỉ số tiêu thụ điện "nói thật"

Điểm giá trị nhất của báo cáo này nằm ở việc bóc tách độ vênh giữa thống kê chính thức và thực tế nền kinh tế thông qua sản lượng tiêu thụ điện – một chỉ báo không thể làm giả hay xào nấu.

• Sản xuất công nghiệp: Thống kê ghi nhận mức tăng 10.0%, nhưng điện cho công nghiệp chỉ tăng 7.2%, và điện thương phẩm tổng thể chỉ tăng 4.9%. Với hệ số đàn hồi điện - công nghiệp thường ở mức 0.8, sự chênh lệch này cho thấy đà phục hồi sản xuất có thể đang bị phóng đại hoặc chỉ tập trung cục bộ ở một vài nhóm ngành hẹp, chưa thực sự lan tỏa đều.

• Sức mua nội địa: Thương mại và Tiêu dùng được báo cáo tăng lần lượt 8.52% và 8.0%. Tuy nhiên, tiêu dùng dân cư thực tế vẫn còn rất yếu, minh chứng bằng việc điện cho dịch vụ - thương mại chỉ tăng 4.8% và điện sinh hoạt gần như đi ngang (tăng 1.1%). Điều này cảnh báo sự phục hồi của nhóm Bán lẻ/Tiêu dùng trên sàn chứng khoán vẫn còn đối mặt với nhiều rào cản từ "hầu bao" thực tế của người dân.

Xuất khẩu và Dịch vụ: Điểm sáng duy trì nhịp độ

• Xuất nhập khẩu: Xuất khẩu duy trì đà tăng trưởng tốt 16.3%, nhưng đáng chú ý là nhập khẩu tăng nhanh hơn (17.1%). Điều này hàm ý các doanh nghiệp đang tích cực nhập siêu nguyên vật liệu để chuẩn bị cho các chu kỳ sản xuất tiếp theo.

• Dịch vụ & Du lịch: Khách sạn, nhà hàng (tăng 10.0%) và Vận tải, Logistics (tăng 11.0%) tiếp tục hưởng lợi từ đà phục hồi của du lịch quốc tế và lưu thông hàng hóa.

Hành động của nhà đầu tư

Từ bức tranh phân hóa này, chiến lược giải ngân cần sự chọn lọc khắt khe:

1. Tấn công: Đặt cược mạnh vào nhóm Đầu tư công, Xây dựng hạ tầng và Vật liệu xây dựng (Đá, Thép, Xi măng, Nhựa đường). Con số tăng trưởng 26.6% từ vốn NSNN là bảo chứng vững chắc nhất cho doanh thu của nhóm này.

2. Phòng thủ/Thận trọng: Tránh kỳ vọng quá cao (Fomo) vào nhóm Bán lẻ tiêu dùng nội địa. Sức mua thực tế qua lăng kính tiêu thụ điện cho thấy bức tranh chưa thực sự tươi sáng như con số 8.0% hiển thị. Nhóm Tài chính - Ngân hàng cũng ghi nhận sự sụt giảm tốc độ tăng trưởng (từ 9.3% xuống 7.8%), đòi hỏi việc chọn lọc cổ phiếu kỹ lưỡng hơn.

Ngọc Trâm.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()