Bất động sản tiếp tục là “điểm nghẽn” tín dụng?

Dù bức tranh lợi nhuận toàn ngành ngân hàng năm 2026 được dự báo tăng trưởng ở mức 18%, rủi ro từ các khoản vay bất động sản và sự bùng phát nợ xấu tại nhóm nhà băng vừa và nhỏ vẫn là những "quả bom nổ chậm". Trong bối cảnh mặt bằng lãi suất leo dốc, cuộc phân cực giữa các ông lớn phòng thủ an toàn và các đơn vị ôm rủi ro địa ốc đang diễn ra khốc liệt hơn bao giờ hết.

Việc thắt chặt tiêu chuẩn tín dụng cho các dự án bất động sản và hoàn thiện khung pháp lý xử lý nợ xấu trở thành chiếc phao cứu sinh bắt buộc để làm sạch bảng cân đối kế toán.

Trong báo cáo mới công bố, VNDirect dự báo lợi nhuận trước thuế ngành ngân hàng năm 2026 có thể tăng khoảng 18%, đi cùng mức tăng trưởng tín dụng khoảng 17%. Tuy nhiên, phía sau bức tranh tăng trưởng vẫn là áp lực lớn từ chất lượng tài sản, đặc biệt ở mảng cho vay bất động sản.

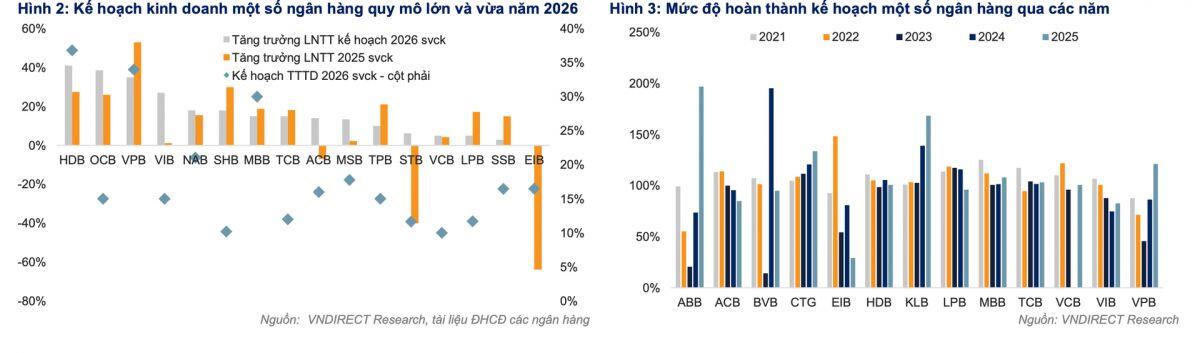

Theo VNDirect, nhóm ngân hàng tư nhân lớn vẫn giữ vai trò dẫn dắt lợi nhuận toàn ngành nhờ lợi thế về hạn mức tín dụng và khả năng mở rộng thị phần. HDBank, VPBank hay một số ngân hàng đầu ngành tiếp tục đặt kế hoạch tăng trưởng cao trong năm nay.

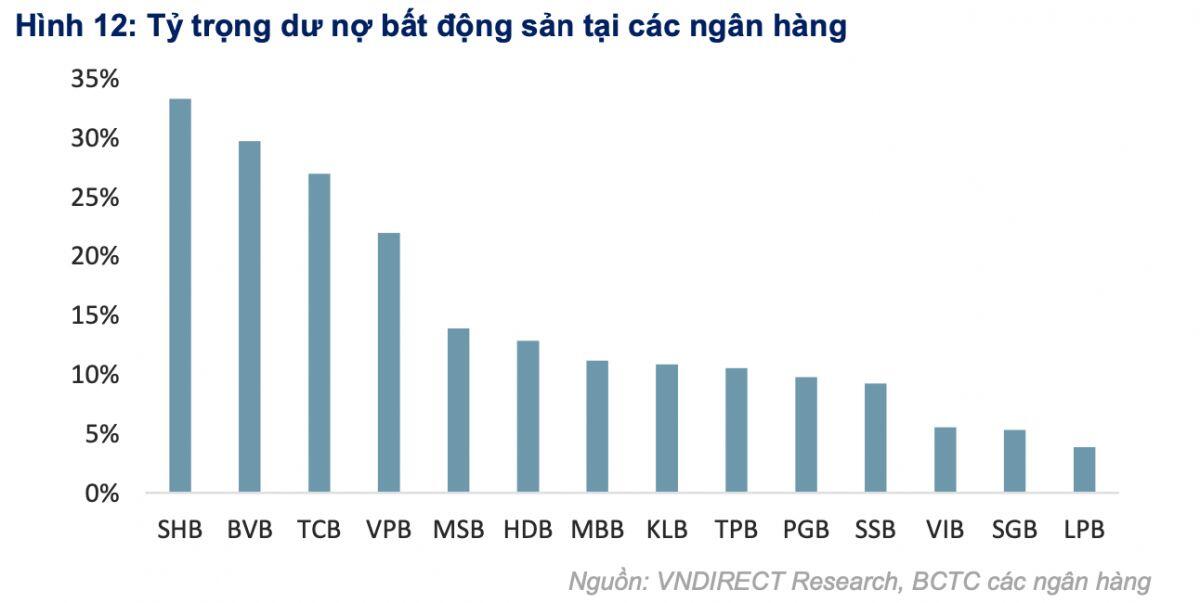

Trong khi đó, các nhà băng có tỷ trọng cho vay bất động sản lớn như TPBank, SHB, Techcombank hay những ngân hàng đang tái cơ cấu như Sacombank, Eximbank lại lựa chọn chiến lược thận trọng hơn. Trọng tâm hiện nay không còn là tăng trưởng nóng, mà là kiểm soát nợ xấu và bảo vệ bảng cân đối kế toán.

VNDirect cho rằng áp lực chất lượng tài sản đang quay trở lại khi tỷ lệ hình thành nợ xấu tăng trong quý I/2026, đặc biệt ở nhóm ngân hàng quy mô vừa và nhỏ. Một số nhà băng ghi nhận nợ xấu tăng mạnh do sức ép từ lãi suất cao và khả năng trả nợ suy yếu của khách hàng vay vốn.

Đáng chú ý, cho vay bất động sản tiếp tục được xem là “điểm nóng” lớn nhất. Sau giai đoạn lãi suất tăng mạnh từ cuối năm 2025, nhiều khách hàng sử dụng đòn bẩy tài chính cao bắt đầu chịu áp lực dòng tiền, kéo theo nguy cơ chậm trả nợ gia tăng.

VNDirect nhận định việc siết tín dụng với các dự án bất động sản rủi ro cao cùng nỗ lực tháo gỡ pháp lý cho thị trường sẽ phần nào giúp giảm áp lực nợ xấu. Song rủi ro chưa thể sớm biến mất khi thị trường địa ốc vẫn hồi phục chậm và thanh khoản chưa thực sự ổn định.

Bên cạnh đó, việc luật hóa Nghị quyết 42 về xử lý nợ xấu được kỳ vọng sẽ tạo thêm công cụ cho các ngân hàng trong việc thu giữ tài sản bảo đảm và đẩy nhanh tiến độ thu hồi nợ.

Nhóm ngân hàng lớn như Vietcombank, VietinBank hay ACB tiếp tục được đánh giá có lợi thế nhờ nền tảng tài sản tốt và áp lực trích lập thấp hơn mặt bằng chung. Ngược lại, các ngân hàng đang tái cơ cấu có thể còn phải tăng mạnh chi phí dự phòng để xử lý tài sản tồn đọng trước khi bước vào chu kỳ tăng trưởng mới.

Ngoài bất động sản, VNDirect cũng cảnh báo thêm các yếu tố rủi ro như giá năng lượng biến động, áp lực lạm phát và căng thẳng địa chính trị tại Trung Đông có thể tiếp tục tạo sức ép lên hệ thống tài chính trong năm nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()