Báo cáo triển vọng ngành thép Việt Nam 2026: nội địa dẫn sắt, áp lực ngoại hạ nhiệt

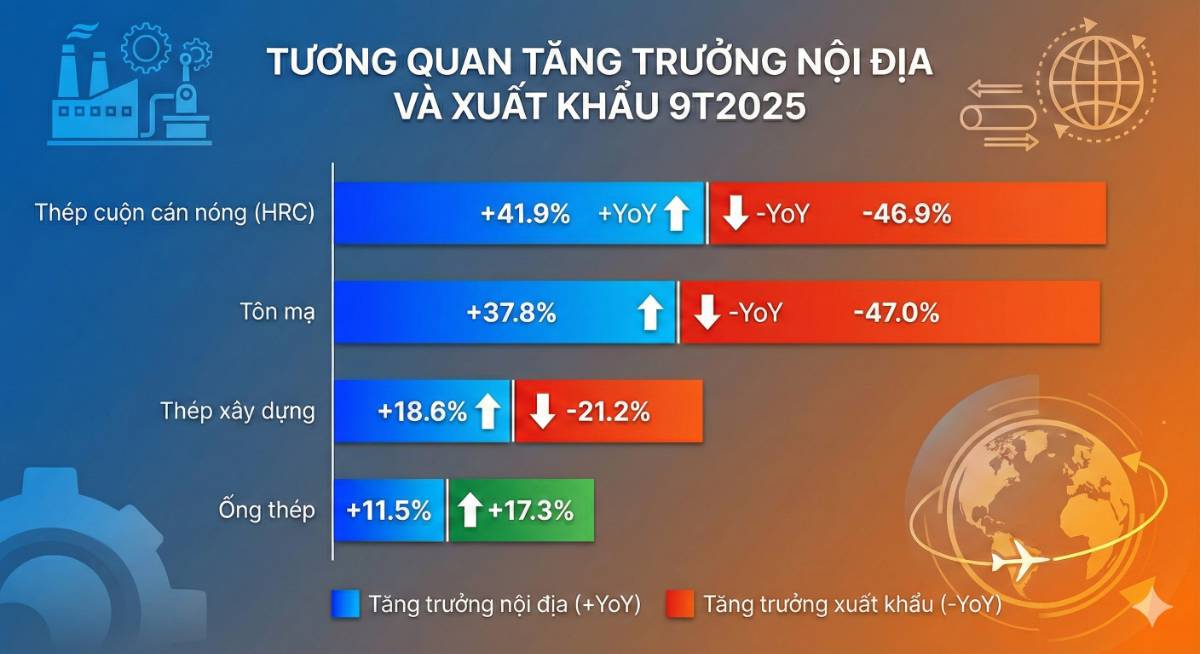

1. Điểm đảo chiều 9 tháng đầu năm 2025: Sức cầu nội địa đóng vai trò mỏ neo chiến lược

Sản lượng thép thành phẩm tiêu thụ nội địa đạt mức ấn tượng 19,5 triệu tấn (+27,3% YoY), hỗ trợ tổng sản lượng toàn ngành tăng 8%. Động lực tăng trưởng chủ yếu đến từ sự phục hồi thanh khoản và nỗ lực tháo gỡ nút thắt pháp lý trên thị trường bất động sản, kết hợp với tiến độ giải ngân quyết liệt tại các dự án đầu tư công trọng điểm. Ngược lại, khối lượng xuất khẩu sụt giảm mạnh xuống còn 3,9 triệu tấn (-38,6% YoY) do áp lực thuế phòng vệ tại Mỹ/EU. Sự khởi sắc của thị trường "sân nhà" không chỉ bù đắp sự thiếu hụt từ xuất khẩu mà còn tạo ra vùng đệm an toàn về lợi nhuận nhờ các hàng rào thuế quan nội địa (thuế CBPG AD19 và AD20), giúp thép nội chiếm lại thị phần từ hàng nhập khẩu (giảm 8,8% YoY).

2. Triển vọng 2026: Động lực bứt phá từ hạ tầng và tái cấu trúc chuỗi cung ứng

Năm 2026 được dự báo là thời điểm then chốt khi các doanh nghiệp thép Việt Nam hoàn tất quá trình dịch chuyển trọng tâm chiến lược sang thị trường nội địa để tối ưu hóa biên lợi nhuận. Chúng tôi dự phóng tiêu thụ nội địa sẽ đạt 30,1 triệu tấn (+20% YoY), đóng vai trò là nền móng tăng trưởng vững chắc khi các siêu dự án hạ tầng bước vào giai đoạn hoàn thiện.

Các dự án trọng điểm như Vành đai 4 Hà Nội, Vành đai 3 TP.HCM, Sân bay quốc tế Long Thành (Giai đoạn 1 dự kiến xong Q2/2026) và các tuyến cao tốc phía Nam sẽ là đầu tàu tiêu thụ thép xây dựng và ống thép. Tuy nhiên, rủi ro chuyển hướng thị trường (market diversion) vẫn hiện hữu khi thép Trung Quốc và Ấn Độ bị chặn tại Mỹ/EU sẽ tìm cách tràn vào ASEAN. Điều này buộc các doanh nghiệp nội phải nâng cao năng lực cạnh tranh bằng chi phí logistics và chất lượng dịch vụ. Sản lượng xuất khẩu dự kiến vẫn duy trì ở mức thấp, đạt khoảng 12,1 triệu tấn (-18% YoY), phản ánh sự chuyển dịch tất yếu sang tư duy "tăng trưởng chất" thay vì chạy theo sản lượng xuất khẩu giá thấp.

3. Diễn biến chi phí và xu hướng giá: Margin expansion từ hiệu ứng kép

Biên lợi nhuận ngành thép năm 2026 kỳ vọng sẽ bước vào giai đoạn mở rộng nhờ sự giao thoa thuận lợi giữa giá bán phục hồi và chi phí đầu vào hạ nhiệt.

- Giá bán: Dự báo giá HRC trung bình đạt 570 USD/tấn (+5% YoY) và thép xây dựng tăng nhẹ 3%. Sự phục hồi này được hỗ trợ bởi chính sách "Anti-involution" từ Trung Quốc nhằm cắt giảm các lò thép kém hiệu quả. Tuy nhiên, chúng tôi nhận định đà tăng sẽ khiêm tốn hơn giai đoạn 2015-2016 do nhu cầu bất động sản Trung Quốc hiện nay vẫn yếu, không tạo ra cú hích bùng nổ như chu kỳ trước.

- Chi phí nguyên liệu: Giá quặng sắt dự kiến giảm về mức 83 USD/tấn (giảm ~2,5% mỗi năm) nhờ nguồn cung mới từ Canada và Châu Phi, kết hợp với việc Trung Quốc cắt giảm sản lượng thép thô để giải quyết dư cung. Than luyện cốc dự báo đi ngang quanh mức 185 - 190 USD/tấn.

Khả năng tận dụng nguyên liệu giá thấp và quản trị hàng tồn kho linh hoạt sẽ là chìa khóa để cải thiện operating leverage, đặc biệt là với các doanh nghiệp có quy mô lớn.

4. Phòng vệ thương mại: Lá chắn pháp lý và lợi thế tuyệt đối của chuỗi giá trị khép kín

Hàng rào thuế quan không còn là biện pháp tạm thời mà đã trở thành công cụ sống còn giúp định hình lại thị phần thép tại Việt Nam.

Việc áp thuế AD20 cho HRC (26,94% - 27,83%) và AD19 cho tôn mạ (15,67% - 37,13%) đã trực tiếp bảo vệ các nhà sản xuất nội địa. Đáng chú ý, cuộc điều tra CBPG đối với HRC khổ rộng (1.880mm - 2.300mm) – phân khúc ghi nhận lượng nhập khẩu tăng đột biến 18 lần trong 7T2025 – mang ý nghĩa chiến lược quan trọng. Mặc dù hiện tại các nhà sản xuất trong nước chưa sản xuất được khổ rộng này, nhưng việc áp thuế được xem là bước đi tiền trạm để dọn đường và bảo hộ cho công suất mới từ dự án Dung Quất 2 trong tương lai gần.

Trong bối cảnh quốc tế, Tập đoàn Hòa Phát (HPG) đang sở hữu lợi thế cạnh tranh "vô tiền khoáng hậu" khi được miễn thuế CBPG HRC khi xuất khẩu sang EU, trong khi các đối thủ từ Ai Cập, Nhật Bản và chính các doanh nghiệp Việt Nam khác phải chịu mức thuế 12,1%. Đây là điểm tựa giúp HPG củng cố thị phần và duy trì hiệu quả xuất khẩu ngay cả khi rào cản thương mại toàn cầu dựng cao.

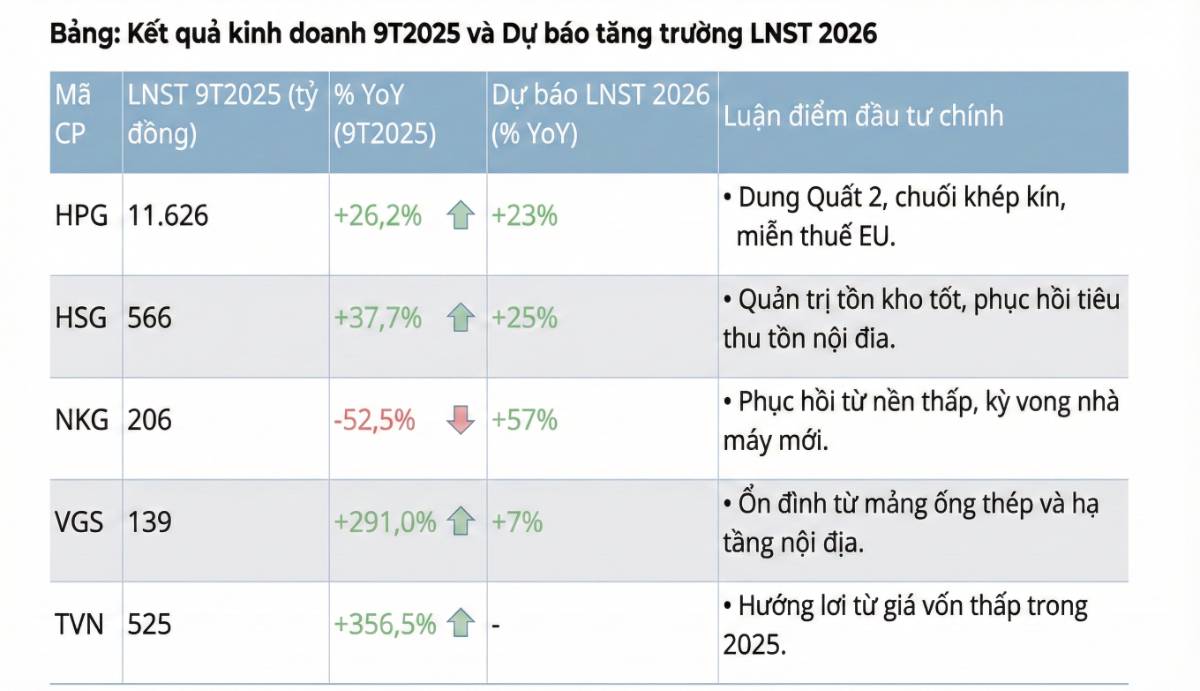

5. Phân hóa hiệu quả tài chính: Sàng lọc doanh nghiệp niêm yết

Kết quả kinh doanh 9T2025 cho thấy sự phân hóa cực đoan. Những doanh nghiệp sở hữu thị phần nội địa lớn và chiến lược tồn kho xuất sắc (HPG, TVN, VGS) ghi nhận tăng trưởng LNST vượt trội, trong khi nhóm thuần xuất khẩu (NKG, GDA) chịu tổn thương nặng nề.

Chiến lược quản trị hàng tồn kho là "lưỡi dao" phân tách hiệu quả tài chính. Việc chốt được nguồn quặng/phế liệu giá thấp trước đợt hồi phục giá Q3/2025 đã giúp HPG và VGS cải thiện biên lợi nhuận gộp đáng kể so với mức giảm biên độ của các doanh nghiệp hạ nguồn.

6. Kết luận và Khuyến nghị chiến lược

Ngành thép Việt Nam năm 2026 đang tiến vào "điểm ngọt" của chu kỳ hồi phục với tư duy tăng trưởng mới. Chúng tôi khuyến nghị nhà đầu tư tập trung vào các doanh nghiệp có khả năng làm chủ thị trường nội địa và sở hữu "lá chắn" phòng vệ vững chắc.

☝️ Ưu tiên hàng đầu: HPG nhờ vị thế chuỗi sản xuất khép kín duy nhất, lợi thế miễn thuế sang EU và động lực tăng trưởng công suất từ Dung Quất 2.

📈 Tiềm năng phục hồi: NKG cho mục tiêu đón đầu làn sóng hạ tầng với kỳ vọng bứt phá lợi nhuận từ mức nền thấp.

🆘 Rủi ro cần theo dõi: Tiến độ phục hồi thực tế của thị trường bất động sản dân dụng và rủi ro thép dư thừa từ Trung Quốc dội ngược vào thị trường ASEAN nếu các hàng rào bảo hộ quốc tế tiếp tục siết chặt.

📨 Thông điệp cuối cùng: Lợi nhuận ngành thép năm 2026 sẽ không dành cho số đông. Nó sẽ chảy vào các doanh nghiệp biết tận dụng rào cản thương mại để tối ưu hóa giá vốn và thống lĩnh thị trường nội tại.

Hotstock

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()