Bài toán Tam Thể và Thuyết Khu Rừng Tối trên thị trường chứng khoán

Tiểu thuyết khoa học viễn tưởng Tam Thể của Lưu Từ Hân (bao gồm các phần Tam Thể, Khu Rừng Đen Tối, Tử Thần Sống Mãi) không chỉ cuốn hút bởi cốt truyện về vũ trụ và văn minh ngoài hành tinh, mà còn gợi mở nhiều ẩn dụ sâu sắc về hệ thống hỗn loạn và trò chơi sinh tồn.

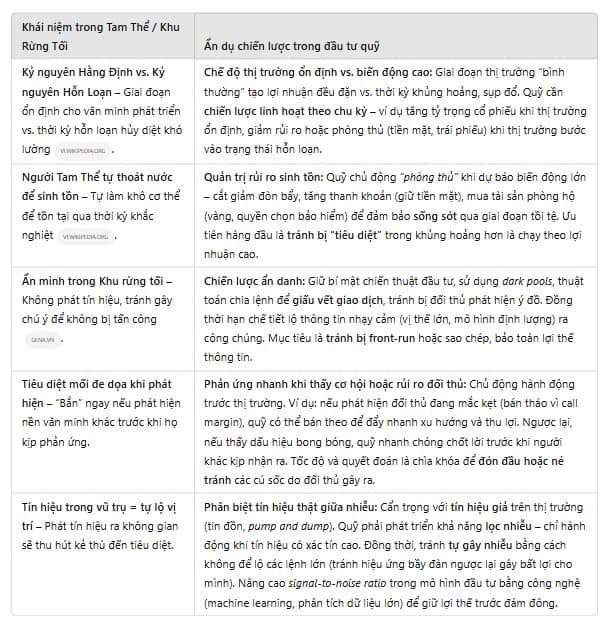

Nguyên lý Tam Thể đề cập đến bài toán ba vật thể – một hệ động lực phi tuyến tính, hỗn loạn và khó dự báo, được minh hoạ bằng hành tinh Tam Thể với các kỷ nguyên Hằng Định và Hỗn Loạn. Thuyết Khu Rừng Tối (Dark Forest) lại giả định vũ trụ như một khu rừng tăm tối, nơi mỗi nền văn minh là một thợ săn luôn ẩn mình vì sự sống còn, tạo nên một trò chơi sinh tồn đầy tính phản xạ giữa các tác nhân. Bài này phân tích nguyên lý Tam Thể và thuyết Khu Rừng Tối trên phương diện lý thuyết gốc (hệ động lực hỗn loạn, trò chơi sinh tồn, cơ chế phản xạ giữa tác nhân cạnh tranh) và ứng dụng ẩn dụ của chúng trong đầu tư chứng khoán. Chúng ta sẽ xem xét thị trường tài chính dưới lăng kính một hệ hỗn loạn khó dự báo, một “khu rừng tối” nơi các quỹ cạnh tranh tín hiệu và thông tin, và rút ra bài học cho quản trị rủi ro, phân bổ tài sản cũng như chiến lược đầu tư thích nghi với môi trường biến động liên tục.

Cơ sở lý thuyết: Nguyên lý Tam Thể và thuyết Khu Rừng Tối

Hệ động lực hỗn loạn và nguyên lý Tam Thể

Nguyên lý Tam Thể bắt nguồn từ bài toán ba vật thể trong cơ học thiên thể: khi ba thiên thể cùng tương tác hấp dẫn, hệ thống trở nên hỗn loạn và rất khó dự đoán quỹ đạo dài hạn. Trong tiểu thuyết Tam Thể, hành tinh của người Tam Thể quay quanh một hệ sao ba mặt trời, gây ra những biến đổi khí hậu ngẫu nhiên giữa các “kỷ nguyên Hằng Định” ấm áp ổn định và “kỷ nguyên Hỗn Loạn” khắc nghiệt. Vào thời kỳ hỗn loạn, thời tiết thay đổi khó lường (có lúc cực nóng, lúc cực lạnh trong vài phút) khiến nền văn minh trên hành tinh liên tục bị hủy diệt, buộc người Tam Thể phải tìm cách thích nghi để sinh tồn. Đây là một ẩn dụ rõ rệt cho đặc điểm của hệ động lực phi tuyến: những biến động nhỏ cũng có thể dẫn đến hệ quả rất khác biệt, khiến dự báo dài hạn trở nên bất khả thi. Thật vậy, theo lý thuyết hỗn loạn, hệ phi tuyến tính có tính nhạy cảm với điều kiện đầu – chỉ cần thay đổi nhỏ ban đầu cũng đủ tạo ra chênh lệch lớn về sau, giống như “hiệu ứng cánh bướm”. Vì vậy, ta chỉ có thể dự đoán tương đối chính xác trong ngắn hạn, còn về lâu dài hệ quả trở nên ngẫu nhiên giả (pseudo-random) và vượt ngoài tầm dự báo. Một ví dụ gần gũi là thời tiết: ta có thể dự báo khá tốt 12 giờ tới, tạm chấp nhận được trong 2 ngày, nhưng dự báo 1 tuần sau thì gần như bó tay do tính hỗn loạn của khí quyển . Hành vi của ba mặt trời trong Tam Thể cũng tương tự – trong ngắn hạn có thể tính toán quỹ đạo, nhưng hàng trăm năm sau thì hoàn toàn bất định. Chính sự hỗn loạn đó khiến người Tam Thể bế tắc trong việc tiên đoán thiên tai, buộc họ phát triển những cách ứng phó độc đáo (như tự mất nước để nằm im chờ thời).Nguyên lý Tam Thể vì vậy tiêu biểu cho một hệ thống động lực phức tạp, bất ổn định theo chu kỳ, đòi hỏi khả năng thích nghi cao thay vì kỳ vọng dự báo chính xác.

Trò chơi sinh tồn vũ trụ và thuyết Khu Rừng Tối

Nếu nguyên lý Tam Thể nhấn mạnh tính hỗn loạn khó lường, thì thuyết Khu Rừng Tối (Dark Forest Theory) lại tập trung vào trò chơi sinh tồn đầy hiểm nguy giữa các tác nhân cạnh tranh trong vũ trụ. Theo thuyết này, vũ trụ rộng lớn giống hệt một khu rừng đêm tăm tối. Mỗi nền văn minh là một người đi săn mang súng, lặng lẽ ẩn mình trong bóng tối. Gặp gỡ một người lạ trong rừng tối, bạn không thể biết ý định của họ – đó có thể là kẻ vô hại, hoặc cũng có thể là sát thủ. Với nỗi sợ sinh tồn, lựa chọn an toàn nhất là giữ im lặng và ra tay trước nếu phát hiện đối phương.

Tác giả Lưu Từ Hân đưa ra hai luận điểm cơ bản: (1) Sinh vật thông minh nào cũng đặt sự sinh tồn của chính mình lên trên hết, coi sự tồn vong của loài mình quan trọng hơn loài khác; (2) Khi một nền văn minh đạt đến trình độ cao (ví dụ du hành không gian), nó sẽ càng cảnh giác trước những nguy cơ tiềm ẩn từ bên ngoài. Nếu chấp nhận hai luận điểm đó, thì nhiều khả năng người ngoài hành tinh cũng suy nghĩ như con người – tức lựa chọn khôn ngoan nhất là ẩn mình, tránh bị phát hiện, vì một khi lộ diện có thể dẫn đến xung đột sinh tồn. Đây chính là lời giải thích cho Nghịch lý Fermi: vũ trụ có thể đầy rẫy sự sống, nhưng tất cả đều im lặng như những thợ săn rình mồi, bởi chỉ một tín hiệu sai cũng có thể chuốc lấy diệt vong.

Trong Khu Rừng Đen Tối, nhân loại nhận ra sự thật kinh hoàng này và đối mặt với bài toán sinh tồn giữa vũ trụ thù địch. Mỗi quyết định gửi tín hiệu hay phô bày vị trí của Trái Đất đều có thể dẫn các thợ săn vũ trụ (như người Tam Thể) tìm đến tiêu diệt. Ngược lại, việc phát hiện tín hiệu của nền văn minh khác đồng nghĩa với việc ta đứng trước lựa chọn đạo đức nghiệt ngã: ra tay trước khi bị ra tay. Trò chơi sinh tồn này là một dạng tiến thoái lưỡng nan kiểu “kẻ phản bội” (prisoner’s dilemma) ở quy mô vũ trụ: không có niềm tin hay hợp tác thực sự, chỉ có chiến lược sinh tồn tối ưu là che giấu thông tin và sẵn sàng tấn công phủ đầu. Sự thiếu chắc chắn tuyệt đối về ý định của đối phương (do khoảng cách không gian, khác biệt loài) tạo ra một “chuỗi nghi kỵ” vô hạn, buộc mỗi bên phải giả định tình huống xấu nhất về bên kia. Điều này biến vũ trụ thành một hệ thống nơi “kẻ sống sót cuối cùng” là kịch bản duy nhất bền vững – tương tự như trong một khu rừng đêm, chỉ kẻ luôn ẩn nấp và đủ tàn nhẫn mới tồn tại lâu dài. Nói cách khác, trò chơi sinh tồn trong Khu Rừng Tối là một trạng thái cân bằng đặc biệt: không ai dám mạo hiểm bộc lộ điểm yếu hay thiện chí, vì phần thưởng cho kẻ xâm lược (sống sót) quá lớn so với rủi ro bị tiêu diệt nếu chần chừ.

Cơ chế phản xạ giữa các tác nhân cạnh tranh (Reflexivity) và ý tưởng của George Soros

Cả nguyên lý Tam Thể lẫn thuyết Khu Rừng Tối đều dẫn chúng ta đến một khía cạnh quan trọng: tương tác phản xạ giữa các tác nhân trong hệ thống. “Phản xạ” ở đây ám chỉ việc hành vi của mỗi tác nhân đều chịu ảnh hưởng bởi dự đoán về hành vi của tác nhân khác, tạo thành một vòng lặp phản hồi qua lại. Trong bối cảnh vũ trụ Khu Rừng Tối, mỗi nền văn minh đều suy diễn: “Nếu ta làm X, người kia sẽ nghĩ gì và làm gì?”. Chính sự suy diễn lẫn nhau này dẫn đến kết cục tất cả đều im lặng và thủ thế, vì bất kỳ tín hiệu nào cũng có thể bị diễn giải thành ý đồ xấu. Đây là một dạng cân bằng Nash của nỗi sợ: không ai thay đổi chiến lược (ẩn mình) vì làm khác đi sẽ tệ hơn.

Khái niệm phản xạ cũng tương đồng với ý tưởng của George Soros về tính phản thân (reflexivity) trong thị trường tài chính: nhận thức của người tham gia ảnh hưởng đến thực tế, và thực tế thay đổi lại ảnh hưởng ngược đến nhận thức. Nói cách khác, dự đoán hay niềm tin của người chơi sẽ thay đổi chính kết cục của hệ thống. Ví dụ, nếu hầu hết tác nhân tin một sự kiện sẽ xảy ra, họ hành động theo hướng đó và làm sự kiện xảy ra sớm hơn (tiên tri tự ứng nghiệm); ngược lại nếu quá nhiều người cảnh giác điều gì, họ sẽ tránh nó và làm nó không xảy ra nữa (tiên tri tự phá vỡ). Trong Tam Thể, nhiều nhà khoa học đã cố dự đoán quy luật ba mặt trời (Aristotle, Newton, v.v.), nhưng mỗi giả thuyết đưa ra lại bị thực tế hỗn loạn bác bỏ, dẫn đến vô số lần nền văn minh sụp đổ. Điều này phần nào phản ánh sự bất lực của các mô hình tuyến tính trước hệ phi tuyến có phản hồi. Chỉ khi người chơi (ở đây là người Trái Đất trong game Tam Thể) hiểu đúng bản chất hỗn loạn của hệ ba vật thể, họ mới ngừng tìm công thức giản đơn và chấp nhận cách giải phi truyền thống. Tương tự, trong Dark Forest, mỗi hành động của một bên lập tức làm thay đổi trạng thái tâm lý bên kia, tạo vòng lặp chiến lược. Hiểu được cơ chế phản xạ này giúp ta nhận thức: trong hệ thống nhiều tác nhân cạnh tranh, không tồn tại trạng thái tĩnh – mọi dự đoán hay chiến lược đều sẽ bị điều chỉnh bởi phản ứng của người khác.

Thị trường chứng khoán như một hệ Tam Thể hỗn loạn

Thị trường tài chính từ lâu đã được so sánh với hệ thống động lực hỗn loạn, tương tự như nguyên lý Tam Thể trong tiểu thuyết. Dù không chịu lực hấp dẫn của ba mặt trời, thị trường lại chịu tác động của hàng ngàn biến số kinh tế, chính trị, tâm lý – tạo thành một hệ phức hợp phi tuyến. Các biến động nhỏ (ví dụ một tin tức bất ngờ, một giao dịch lớn) có thể kích hoạt những phản ứng dây chuyền và dẫn tới biến động giá rất lớn tương lai. Chính vì vậy, thị trường chứng khoán khó dự báo dài hạn một cách chính xác, chẳng khác nào bài toán ba vật thể. Nhà toán học Benoit Mandelbrot từng tìm thấy bằng chứng rằng dữ liệu giá cả có những mẫu hình fractal phi tuyến, với phân phối không chuẩn và đuôi dày (fat tails) chứ không tuân theo phân phối chuẩn như giả định truyền thống. Điều này nghĩa là thỉnh thoảng thị trường rơi vào những trạng thái “hoang dại”, biến động cực lớn và bất thường, chứ không ổn định liên tục. Thật vậy, nghiên cứu chỉ ra rằng thị trường không có phân phối hành vi cố định – có lúc tương đối ổn định và “bình thường”, nhưng có lúc chuyển sang chế độ hỗn loạn, phi ổn định rất khó lường. Chúng ta có thể coi những giai đoạn tăng trưởng êm đềm, biến động thấp của thị trường là tương tự “kỷ nguyên Hằng Định” (ổn định) trong Tam Thể, còn những giai đoạn khủng hoảng, bán tháo hoảng loạn là “kỷ nguyên Hỗn Loạn”. Thú vị thay, các thống kê cho thấy phần lớn lợi nhuận dài hạn trên thị trường được tạo ra trong các giai đoạn ổn định, còn trong các giai đoạn hỗn loạn thì thị trường hầu như mất mát hoặc đi ngang. Nói cách khác, giống như người Tam Thể chỉ có thể phát triển văn minh trong kỷ ổn định, nhà đầu tư cũng kiếm tiền chủ yếu khi thị trường ổn định và phải tìm cách “sinh tồn” qua những thời kỳ hỗn loạn. Vấn đề là không ai biết chắc khi nào kỷ nguyên ổn định kết thúc và thời kỳ hỗn loạn bắt đầu – cũng như người Tam Thể không dự báo nổi khi nào ba mặt trời lại kéo đến gây thảm họa. Sự chuyển pha của thị trường (từ ổn định sang hỗn loạn và ngược lại) thường chỉ được nhận diện sau khi đã xảy ra. Đây chính là tính chất hỗn loạn: dự báo dài hạn là cực kỳ thách thức. Thậm chí có học giả ví von rằng thật đáng sợ khi các hệ hỗn loạn như vậy lại nằm ngay trung tâm nền văn minh loài người, điển hình là những cơn biến động của thị trường chứng khoán. Tuy nhiên, hỗn loạn không đồng nghĩa với hoàn toàn ngẫu nhiên vô nghĩa. Lý thuyết hỗn loạn chỉ ra rằng trong sự hỗn độn vẫn có thể tồn tại mẫu hình hoặc chu kỳ lặp ở quy mô nào đó (chẳng hạn chu kỳ kinh tế, bong bóng và sụp đổ…). Vấn đề là các mẫu hình này không lặp lại chính xác và thời gian tồn tại của chúng không cố định, tương tự như cách quỹ đạo ba vật thể có thể ổn định tạm thời rồi lại vỡ tung. Điều này giải thích vì sao nhiều mô hình định lượng và chuyên gia dự báo có thể đúng trong một giai đoạn, rồi đột nhiên sai lệch hoàn toàn khi chế độ thị trường đổi thay. Thị trường chứng khoán về bản chất là một hệ động lực phi tuyến phản hồi bậc 2, theo cách phân loại của nhà vật lý Doyne Farmer: nó không những hỗn loạn như thời tiết, mà còn phản ứng lại các dự báo về nó. Mỗi khi mô hình hay nhà đầu tư nào đó dự báo được thị trường (tạm như “giải” được bài toán Tam Thể), thì chính hành động giao dịch theo dự báo ấy sẽ ảnh hưởng thị trường và có thể thay đổi kết quả (tính phản xạ). Do đó, thị trường là một mục tiêu di động: phương trình dự báo không bao giờ cố định.

Tóm lại, nhìn thị trường như một hệ Tam Thể giúp chúng ta nhận thức: biến động là tất yếu, chu kỳ bất thường là bình thường, và khiêm tốn trong dự báo là cần thiết. Nhà đầu tư và quỹ đầu tư cần chuẩn bị cho những kịch bản “Hỗn Loạn” xảy ra mà không báo trước, thay vì chủ quan dựa vào mô hình đẹp chỉ hợp trong giai đoạn “Hằng Định”. Nói cách khác, hãy học người Tam Thể: luôn có sẵn phương án sinh tồn cho thời kỳ hỗn loạn (như người Tam Thể biết tự làm khô cơ thể để tránh thảm họa) thay vì cố chấp tin rằng trời mãi không sập.

Thị trường chứng khoán như một “Khu rừng tối” cạnh tranh sinh tồn

Bức tranh thị trường sẽ không đầy đủ nếu chỉ nhìn nó như một hệ tự nhiên hỗn loạn. Thị trường tài chính còn là đấu trường cạnh tranh giữa hàng nghìn tác nhân (nhà đầu tư, quỹ, tạo lập thị trường, v.v.), một môi trường mà chúng ta có thể ví như “khu rừng tối” trong thuyết của Lưu Từ Hân. Tại sao? Bởi lẽ thông tin và cơ hội lợi nhuận trên thị trường cũng giống nguồn sống trong khu rừng – khan hiếm và phải tranh giành. Mỗi quỹ đầu tư có thể xem như một thợ săn đang rình rập, cố gắng tìm kiếm tín hiệu (con mồi lợi nhuận) nhưng đồng thời phải ẩn mình để tránh bị đối thủ phát hiện và tận dụng. Hãy phân tích một số khía cạnh tương đồng giữa thị trường và khu rừng tối:

Cạnh tranh tín hiệu và thông tin: Trong khu rừng vũ trụ, việc phát ra tín hiệu đồng nghĩa với tự sát, vì nó tiết lộ vị trí cho kẻ thù. Tương tự, trên thị trường, để kiếm lợi nhuận vượt trội, các quỹ săn tìm thông tin bất đối xứng hoặc tín hiệu giao dịch bí mật. Nếu một quỹ công khai tiết lộ chiến lược hay tín hiệu của mình, những người khác sẽ nhảy vào khai thác ngay lập tức, làm mất lợi thế của quỹ đó. Thật vậy, cơ chế thị trường khiến bất kỳ tín hiệu có giá trị nào cũng nhanh chóng bị khai thác đến mức triệt tiêu: nếu nhà giao dịch nắm thông tin chắc chắn giá sẽ tăng, họ sẽ mua vào; nhiều người cùng làm vậy đẩy giá lên và bản thân tín hiệu đó không còn hiệu lực dự báo nữa. Đây chính là “luật sinh tồn” của thị trường: lợi thế chỉ dành cho người đầu tiên và biết giữ bí mật. Một khi “mùi máu” (tín hiệu lợi nhuận) lan ra, bầy sói còn lại sẽ ùa tới cắn xé miếng mồi cho đến khi không còn gì. Kết quả là thị trường có tỷ lệ tín hiệu trên nhiễu rất thấp – phần lớn biến động giá chỉ là nhiễu ngẫu nhiên, còn tín hiệu thật thì mờ nhạt và phải tìm rất tinh vi.

Điều này tương ứng với “bóng đêm” trong khu rừng tối: ta khó phân biệt được thứ gì là mối nguy thật (tín hiệu giá trị) giữa muôn trùng tiếng động và bóng cây xào xạc (nhiễu loạn thị trường). Ẩn danh và ngụy trang chiến lược: Để sinh tồn trong một môi trường mà người ăn thịt người, các quỹ đầu tư lớn thường giấu kín thông tin và ý đồ giao dịch của mình – chẳng khác nào nền văn minh ẩn mình trong vũ trụ. Một chiến lược phổ biến là dùng các lệnh ẩn (dark pool) hoặc chia nhỏ lệnh giao dịch (iceberg orders) để che giấu khối lượng thực tế, tránh lộ dấu vết cho đối thủ. Các quỹ cũng hạn chế công bố vị thế hoặc chiến thuật của mình. Văn hoá ngành đầu tư rất coi trọng bí mật: công thức định lượng, mô hình AI, thậm chí danh mục nắm giữ thường được giữ kín nhất có thể. Lý do đơn giản: tiết lộ càng nhiều, bị khai thác càng nhiều. Điều này giống hệt nguyên tắc “đừng phát tín hiệu” của Khu Rừng Tối. Ngay cả khi bắt buộc phải chia sẻ một số thông tin (ví dụ báo cáo nhà đầu tư), các quỹ cũng cố tình mập mờ hoặc đưa tin trễ để tránh bị sao chép ngay lập tức. Trong giao dịch hằng ngày, các thuật toán tạo lập thị trường cũng “ngụy trang” liên tục – chúng đặt và rút lệnh chớp nhoáng để đánh lạc hướng, hoặc giấu lệnh lớn sau nhiều lệnh nhỏ. Tất cả nhằm không cho đối phương biết mình đang làm gì. Có thể nói, thị trường tài chính là một “khu rừng” của những chiến binh tàng hình, ai lộ thân phận trước sẽ mất mạng (mất tiền).

Xung đột và sinh tồn của các quỹ: Tương tự như trong rừng tối, đôi khi trên thị trường xảy ra xung đột trực diện giữa các người chơi lớn – mạnh được yếu thua. Một ví dụ là hiện tượng predatory trading (giao dịch ăn thịt) được các nhà kinh tế mô tả: khi một quỹ lớn gặp khó khăn phải bán tháo tài sản, các “thợ săn” khác có thể đánh hơi được và bán theo (thậm chí bán khống thêm) để đẩy giá giảm sâu hơn, khiến quỹ kia lỗ nặng hoặc phá sản, rồi sau đó chúng mua lại rẻ và thu lợi. Nghiên cứu của Brunnermeier và Pedersen (2005) cho thấy một nhà giao dịch thậm chí có động cơ kích hoạt khủng hoảng của đối thủ nếu làm vậy đem lại lợi nhuận cho mình. Đây chính là kiểu “giết chóc” của thợ săn trong Khu Rừng Tối. Lịch sử tài chính đầy rẫy các vụ quỹ này đánh quỹ kia: như Soros tấn công đồng bảng Anh 1992, hay các quỹ đồng loạt bán ra đẩy LTCM sụp đổ 1998. Gần đây hơn, ta thấy cả cuộc chiến bán khống giữa các quỹ và nhà đầu tư cá nhân (GameStop 2021) – cũng là một dạng kẻ này tìm cách triệt hạ kẻ kia để sống sót. Trong môi trường đó, ưu thế về vốn, thông tin và tốc độ giao dịch giống như nanh vuốt sắc bén của thú săn mồi. Quỹ nào yếu hơn, chậm hơn hoặc lộ thương tích (ví dụ lỗ lớn, đòn bẩy cao bị biết được) có thể nhanh chóng trở thành miếng mồi cho kẻ khác. Mục tiêu cuối cùng của mỗi người chơi vẫn là sinh tồn qua mọi biến động và nếu có thể, hạ bệ đối thủ cạnh tranh. Điều này dẫn đến một thực tế là số ít quỹ sống sót và thịnh vượng qua nhiều thập kỷ, trong khi vô số quỹ nhỏ yếu phải đóng cửa sau vài năm – “rừng tối” lọc dần chỉ còn những kẻ mạnh nhất. Đây chính là quá trình chọn lọc tự nhiên trong tài chính mà Andrew Lo đã hình tượng hóa qua Thuyết Thích nghi: các nhà đầu tư thử nghiệm chiến lược, ai sai lầm nhiều sẽ bị đào thải, ai thích nghi giỏi sẽ tồn tại và định hình thị trường. Nghi kỵ và phản xạ chiến lược: Cũng giống như “chuỗi nghi kỵ” trong thuyết Khu Rừng Tối, trên thị trường các quỹ lớn luôn theo dõi động thái của nhau và cố gắng suy luận ý đồ đối thủ. Nếu một quỹ đột nhiên mua vào cổ phiếu X khối lượng lớn, các quỹ khác sẽ tự hỏi: “Họ biết tin gì? Có nên mua theo không hay đây là bẫy?” – từ đó đưa ra phản ứng. Mỗi tác nhân đều biết hành động của mình sẽ bị người khác soi, nên đôi khi còn phải tính nước ngược lại dự đoán của đám đông. Ví dụ, khi quá nhiều người cùng lạc quan (thị trường hưng phấn tột độ), một số quỹ nhạy bén sẽ bắt đầu lo sợ bong bóng và âm thầm bán ra trước – tương tự như khi rừng quá yên ắng, thợ săn dày dạn sẽ nghi ngờ có gì đó không ổn. Chính sự phản xạ lẫn nhau này tạo nên những chu kỳ tâm lý trên thị trường: sợ hãi tham lam, mà mỗi cực điểm lại chứa mầm mống cho sự đảo chiều. Thị trường do con người vận hành nên chịu ảnh hưởng mạnh từ tâm lý bầy đàn; song những cá nhân trong bầy đàn cũng lại là những thợ săn đơn độc, luôn tìm cách đi trước một bước so với bầy đàn. Kết quả là trạng thái cân bằng luôn tạm thời, giống như trong rừng tối – tĩnh lặng chỉ báo hiệu cơn bão sắp tới. Chính vì vậy, nhà đầu tư huyền thoại Soros nhấn mạnh tính phản thân: hiểu rằng kỳ vọng của nhà đầu tư sẽ tác động lên thị trường và ngược lại, dẫn đến những vòng lặp tự củng cố (ví dụ bong bóng) rồi tự sụp đổ (khi thực tế không theo kịp kỳ vọng).

Tóm lại, nhìn thị trường như một “khu rừng tối” giúp ta nhận ra bản chất đối kháng và ẩn dụ của cuộc chơi đầu tư. Đây không phải một môi trường trung tính nơi ai cũng chiến thắng; mà là một cuộc đua sinh tồn nơi ưu thế thông tin và chiến lược ẩn mình quyết định sống còn. Mỗi quyết định đầu tư không chỉ dựa trên giá trị nội tại của tài sản, mà còn phải tính đến hành vi của các đối thủ khác trên thị trường – những người cũng đang toan tính tương tự. Hiểu được điều này, các quỹ đầu tư sẽ chú trọng hơn đến việc bảo mật thông tin, quản lý rủi ro đối thủ, và linh hoạt trong chiến thuật thay vì cố định cứng nhắc.

Kết luận

Thế giới đầu tư tài chính, tuy khác xa bối cảnh vũ trụ giả tưởng, nhưng xét cho cùng cũng tuân theo những quy luật phổ quát của hệ thống phức hợp và cạnh tranh sinh tồn. Nguyên lý Tam Thể nhắc nhở chúng ta về bản chất hỗn loạn, khó dự báo của thị trường – nơi mà chu kỳ thịnh vượng và suy tàn có thể luân phiên không theo một chu kỳ đều đặn nào, và sự khiêm tốn cùng chuẩn bị cho tình huống xấu là vô cùng cần thiết. Thuyết Khu Rừng Tối thì cảnh tỉnh về môi trường cạnh tranh khốc liệt – nơi thông tin là tài sản quý, nhưng cũng có thể trở thành điểm yếu chết người nếu bị lộ; nơi mỗi người chơi phải thận trọng như bước đi trong rừng đêm, đồng thời sẵn sàng phản ứng nhanh và dứt khoát để bảo vệ lợi ích mình.

Việc ẩn dụ hóa thị trường chứng khoán dưới lăng kính Tam Thể và Khu Rừng Tối không phải để tô vẽ thị trường thành nơi tăm tối đáng sợ, mà để các nhà đầu tư có một góc nhìn mới mẻ và sâu sắc hơn về rủi ro và chiến lược. Tư duy “Tam Thể” giúp ta chấp nhận rằng không thể loại bỏ hoàn toàn tính bất định, nhưng có thể chuẩn bị và thích nghi tốt hơn. Tư duy “Khu Rừng Tối” giúp ta hiểu giá trị của sự thận trọng và bí mật, cũng như tầm quan trọng của việc biết mình biết người trong cạnh tranh.

Trong tương lai, những quỹ đầu tư biết kết hợp khoa học dữ liệu hiện đại với tư duy chiến lược linh hoạt theo kiểu “Tam Thể” sẽ giống như những sinh vật tiến hóa cao trong hệ sinh thái tài chính – vừa thông minh vừa bền bỉ. Họ sẽ không ngạc nhiên khi thiên nga đen xuất hiện, không hoảng loạn khi thị trường hỗn loạn, và cũng không chủ quan khi thị trường thuận lợi. Đồng thời, họ di chuyển kín đáo, hiểu rõ cuộc chơi và tránh được những “phát đạn vô hình” từ đối thủ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()