4 năm "gồng" cùng đất: Cổ đông BĐS chạm đáy kiên nhẫn

Cổ đông doanh nghiệp bất động sản dân cư đang trải qua giai đoạn khó khăn kéo dài sau đỉnh cao năm 2021-2022. Mặc dù giá bất động sản tăng ở một số phân khúc, cổ phiếu lại giảm sâu từ 60-91%. VN-Index tăng 50% trong 5 năm qua, nhưng nhiều mã bất động sản vẫn giảm giá.

4 năm chịu đựng chưa đủ để bảo đảm một chu kỳ thuận lợi mới, khi bước sang 2026, cổ phiếu bất động sản dân cư chỉ mở ra cơ hội hồi phục mang tính chọn lọc, khắc nghiệt và đầy rủi ro.

Nếu chỉ nhìn vào diễn biến giá nhà đất, không ít người sẽ đặt câu hỏi vì sao cổ đông các doanh nghiệp bất động sản dân cư lại phải trải qua một giai đoạn khó khăn kéo dài đến vậy sau thời kỳ thăng hoa 2021 – đầu 2022. Thực tế cho thấy, trong khi giá bất động sản tại nhiều khu vực chỉ điều chỉnh cục bộ rồi phục hồi, thậm chí tăng mạnh ở một số phân khúc như chung cư, thì cổ phiếu bất động sản dân cư lại rơi vào chu kỳ suy giảm sâu và dai dẳng.

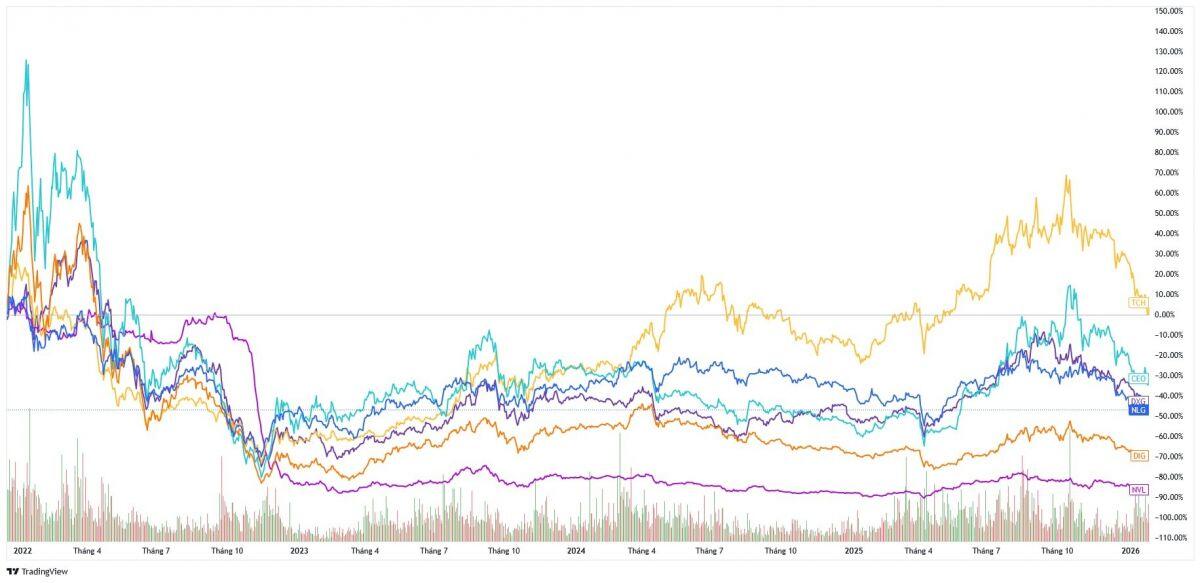

Đồ thị hiệu suất sinh lời của một số cổ phiếu bất động sản trong hơn 4 năm qua.

Sự lệch pha này phản ánh bản chất của thị trường chứng khoán: giá cổ phiếu doanh nghiệp bất động sản không tỷ lệ thuận với giá nhà đất, cũng như thị trường chứng khoán không luôn song hành cùng tăng trưởng kinh tế.

Thống kê trong 5 năm gần nhất cho thấy VN-Index ghi nhận mức sụt giảm tối đa (max drawdown – MDD) khoảng 40% – một cú điều chỉnh rất mạnh ở cấp độ thị trường, phản ánh giai đoạn thắt chặt tiền tệ với tâm điểm là siết trái phiếu doanh nghiệp, lãi suất tăng nhanh và thanh khoản suy kiệt. Tuy nhiên, so với mặt bằng chung, cổ đông doanh nghiệp bất động sản dân cư phải gánh chịu mức độ tổn thương lớn hơn đáng kể.

Ngay cả những doanh nghiệp được xem là tương đối lành mạnh cũng không tránh khỏi cú rơi sâu. VHM và KDH đều ghi nhận MDD trên 60%, tức cổ đông chịu mức lỗ tối đa cao hơn khoảng 20 điểm phần trăm so với nhà đầu tư phổ thông. Nhưng đó mới chỉ là phần “ít xám” trong bức tranh toàn cảnh. Với nhiều doanh nghiệp khác, mức giảm đã bước vào vùng cực đoan: NLG và TCH mất khoảng 70% từ đỉnh xuống đáy, trong khi PDR, DIG và CEO lần lượt giảm tới 86%, 90% và 91%.

Độ sâu của các nhịp giảm này cho thấy thị trường đã thực sự “định giá lại” mô hình tài chính của doanh nghiệp bất động sản dân cư sau giai đoạn tăng nóng, khi nhà đầu tư từng chạy theo quỹ đất lớn và kỳ vọng tăng trưởng dựa trên đòn bẩy cao. Khi tín dụng bị siết chặt, những giả định lạc quan đó nhanh chóng sụp đổ. Bởi vậy, dù giá bất động sản phục hồi sau giai đoạn khó khăn 2022, thậm chí chung cư tăng mạnh trong giai đoạn 2024–2025, cổ phiếu bất động sản dân cư vẫn không thể bật dậy như kỳ vọng.

Trong cùng giai đoạn 5 năm (từ tháng 2/2021 đến tháng 2/2026), VN-Index tăng khoảng 50%. Ngược lại, phần lớn cổ phiếu bất động sản dân cư tăng kém hơn nhiều. VHM chỉ tăng khoảng 30%, KDH tăng 27%, TCH tăng 18%. Một số mã vẫn âm so với 5 năm trước: NLG giảm khoảng 3%, DIG giảm 10%, PDR giảm tới 47%. Đáng chú ý, đây là mức sinh lời đã bao gồm cả giai đoạn hưng phấn 2021 – đầu 2022, cho thấy sau đỉnh cao đó, cổ đông bất động sản dân cư đã phải trải qua bốn năm “nằm gai nếm mật” đúng nghĩa.

CEO là trường hợp hiếm hoi ghi nhận mức tăng khoảng 153% trong 5 năm, nhưng đi kèm là độ biến động cực lớn với MDD vượt 90% và hệ số beta cao. Điều này phản ánh đặc tính “được ăn cả, ngã về không” của cổ phiếu mang tính đầu cơ: lợi nhuận có thể vượt trội nếu đúng sóng, nhưng rủi ro thua lỗ cũng cực kỳ khắc nghiệt nếu sai nhịp.

Trông chờ vào đâu?

Bước sang năm 2026, kỳ vọng cổ phiếu bất động sản dân cư “rũ bùn đứng dậy” nhanh chóng bị thử thách khi lãi suất cho vay bất động sản tại các ngân hàng quốc doanh như VietinBank, BIDV, Vietcombank tăng lên quanh mức 14%/năm. Cùng với định hướng tín dụng bất động sản không được tăng nhanh hơn tín dụng chung, chính sách hiện hành cho thấy ưu tiên kiểm soát rủi ro, hạn chế đầu cơ và kìm giá nhà, hơn là kích cầu mạnh.

Bên cạnh tín dụng ngân hàng, kênh trái phiếu tiếp tục là phép thử lớn đối với sức khỏe tài chính của doanh nghiệp. Năm 2026, giá trị trái phiếu doanh nghiệp đáo hạn ước gần 200.000 tỷ đồng, trong đó nhóm bất động sản chiếm hơn 60%. Dù thị trường trái phiếu đã có dấu hiệu ổn định trở lại sau giai đoạn 2022–2024 đầy biến động, sự phục hồi này mang tính chọn lọc cao, phụ thuộc chặt chẽ vào chất lượng tài sản bảo đảm, pháp lý dự án và uy tín của từng doanh nghiệp phát hành.

Trong bối cảnh đó, năm 2026 nhiều khả năng sẽ là năm phân hóa rõ nét nhất của bất động sản dân cư. Những doanh nghiệp có cơ cấu nợ lành mạnh, chủ động mua lại trái phiếu trước hạn, sở hữu dự án đủ điều kiện triển khai và năng lực bán hàng thực chất sẽ vượt qua áp lực đáo hạn nhẹ nhàng hơn, qua đó có cơ hội được thị trường định giá lại tích cực. Ngược lại, các doanh nghiệp phụ thuộc vào đảo nợ, gia hạn hoặc buộc phải bán tài sản, pha loãng cổ đông để tồn tại sẽ khó tạo dựng lại niềm tin, khiến cổ phiếu khó có sóng hồi bền vững.

Một điểm tựa quan trọng cho triển vọng trung hạn là hành lang pháp lý mới, với việc đồng loạt ban hành Luật Kinh doanh Bất động sản 2023, Luật Nhà ở 2023 và Luật Đất đai 2024. Đây được xem là bước tiến lớn trong tháo gỡ các vướng mắc kéo dài nhiều năm. Nhiều địa phương cũng đã rà soát, xử lý hàng loạt dự án tồn đọng, mở đường cho nguồn cung quay trở lại. Tuy nhiên, pháp lý chỉ là điều kiện cần. Từ lúc “gỡ nút” đến khi dự án triển khai, mở bán, bàn giao và ghi nhận doanh thu thường kéo dài nhiều quý, thậm chí vài năm.

Bên cạnh đó, khung pháp lý mới cũng thiết lập kỷ luật thị trường chặt chẽ hơn về minh bạch, huy động vốn và phương thức thanh toán, khiến mô hình tăng trưởng dựa vào “bán hàng trên giấy” và đòn bẩy cao khó có thể lặp lại. Mặt khác, lãi suất vay mua nhà cao tiếp tục gây áp lực lên phân khúc trung – cao cấp, đồng thời mở ra cơ hội tương đối tốt hơn cho các doanh nghiệp có sản phẩm vừa túi tiền, pháp lý sạch và tiến độ bàn giao chắc chắn.

Tựu trung, cổ phiếu của những doanh nghiệp có pháp lý rõ ràng, sản phẩm phù hợp nhu cầu thực và khả năng tạo dòng tiền trong 12–24 tháng tới sẽ có lợi thế rõ rệt so với nhóm chỉ sở hữu quỹ đất lớn nhưng chưa thể chuyển hóa thành doanh thu.

Nói cách khác, triển vọng năm 2026 của cổ phiếu bất động sản dân cư có thể là hồi phục – nhưng đó là con đường hẹp, nhiều chông gai và không dành cho tất cả.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()