24/2/26 - HAH Khuyến nghị nắm giữ mục tiêu 66.000đ/ cổ phiếu

BỨT PHÁ LỢI NHUẬN 2025, DỰ PHÓNG THẬN TRỌNG NĂM 2026

• Chốt năm 2025 vượt chỉ tiêu: Lợi nhuận sau thuế (LNST) cả năm tăng tốc mạnh mẽ 75%, đạt 1.401 tỷ đồng (hoàn thành 123% kế hoạch). Riêng quý 4/2025 duy trì đà tăng trưởng, báo lãi 360 tỷ đồng nhờ cắt giảm sâu chi phí quản lý doanh nghiệp.

• Mở rộng năng lực khai thác: Đưa vào vận hành thêm các tàu mới (Haian Zeta, Haian Iris) giúp nâng tổng công suất đội tàu lên 29,3 nghìn TEU (tăng 10,5%). Đồng thời, mở rộng thành công mạng lưới vận tải sang Lianyungang (Trung Quốc) và Phnom Penh (Campuchia).

• Biên lợi nhuận hưởng lợi lớn: Chỉ số Harpex Index tăng 31% tạo đà cho HAH tái ký hợp đồng với giá cao hơn. Kết quả, biên LN gộp mảng khai thác tàu (chiếm 80% tỷ trọng) nhảy vọt từ 21% lên 28,5%.

• Dự báo kìm hãm đà tăng trong 2026: Kế hoạch LNST 2026 dự kiến hạ nhiệt, giảm 5,7% (đạt 1.321 tỷ đồng) để phòng thủ trước áp lực giá cước container thế giới có thể rớt 15-20%. Tuy nhiên, doanh thu dự phóng vẫn tăng nhẹ 3% nhờ nhu cầu nội Á và cung tàu nội địa khan hiếm giúp giữ giá cước ổn định.

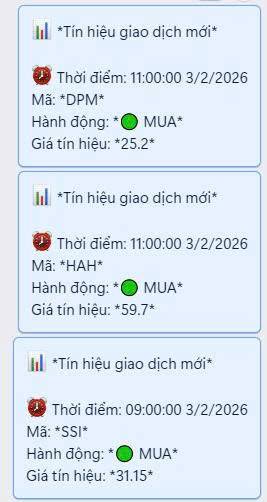

• Định giá mục tiêu: Phần mềm bộ lọc cổ phiếu báo điểm mua 57.8 ngày 11/2/2026 Khuyến nghị NĐT duy trì khuyến nghị nắm giữ. Mức giá mục tiêu năm 2026 là 66.000 đồng/cp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()