100% thuế quan hay 100% cơ hội?

Thị trường đã phản ứng rất tích cực sau thông tin Việt Nam chính thức được nâng hạng từ Frontier Market lên Emerging Market. Vấn đề quan tâm bây giờ là “tiền sẽ đi đâu sau khi được nâng hạng?”

Nâng hạng – tái định giá kỳ vọng

Thực tế, khi Việt Nam được thêm vào rổ các quỹ ETF lớn, dòng vốn ngoại sẽ phải điều chỉnh danh mục. Điều này thường không diễn ra ngay lập tức, mà có độ trễ khoảng 3–6 tháng — đó là lúc dòng tiền thật bắt đầu xuất hiện. Trong tình huống Việt Nam hiện tại, phải chính thức 9/2026 khi nâng hạng có hiệu lực thì khoảng 3.4 tỷ USD mô phỏng mới đổ vào.

Do đó, điều quan trọng khi Việt Nam được nâng hạng, việc đầu tiên diễn ra không phải là tiền ào ạt đổ vào, mà là sự tái định giá kỳ vọng.

Vì vậy, thay vì nhìn “nâng hạng” như một tin tức ngắn hạn, chúng ta nên nhìn nó như điểm khởi đầu của chu kỳ mới, nơi dòng vốn nội và ngoại gặp nhau.

Cộng hưởng với bối cảnh tín dụng đang tăng nhanh (13.4% sau 9 tháng, dự kiến đạt 20% cả năm), ta có thể thấy cả dòng tiền nội lẫn ngoại đều đang cùng hướng về một điểm: kỳ vọng tăng trưởng thực.

Bởi lẽ, bối cảnh hiện tại đang rất thuận:

GDP 9 tháng tăng 7.84%, tiến gần mục tiêu 8%.

Tín dụng 9 tháng tăng 13.4%, dự kiến cả năm đạt 20%.

CPI mới ở mức 3.27% — thấp hơn đáng kể so với trần 4.5%.

Điều này có nghĩa là chính phủ vẫn còn dư địa đẩy tín dụng để đạt mục tiêu tăng trưởng. Và khi lạm phát chưa nóng, chính sách tiền tệ mở rộng vẫn sẽ là công cụ chủ lực cho nửa cuối 2025.

Vậy liệu đẩy mạnh tín dụng có gây rủi ro lạm phát không? Có thể, nhưng hiện tại chưa đáng lo. CPI 9 tháng mới quanh 3.27%, thấp hơn nhiều so với mục tiêu 4.5%. Khi lạm phát chưa nóng, chính phủ vẫn còn dư địa dùng chính sách tiền tệ mở rộng để hoàn tất mục tiêu GDP 8%.

Điều đó nghĩa là: “Chính sách đang đứng sau lưng thị trường”. Và khi chính sách đứng sau lưng, mọi nhịp điều chỉnh trong tháng 10-11 (nếu có) sẽ không phải tín hiệu xấu, mà là cơ hội để tích lũy ở vùng giá chiết khấu.

Khi sau lưng là tín dụng, phía trước là tâm lý lạc quan cùng dòng vốn ngoại sẽ chảy vào. Thì ít nhất trong trung hạn Quý 4 - TTCK vẫn còn nhiều cơ hội.

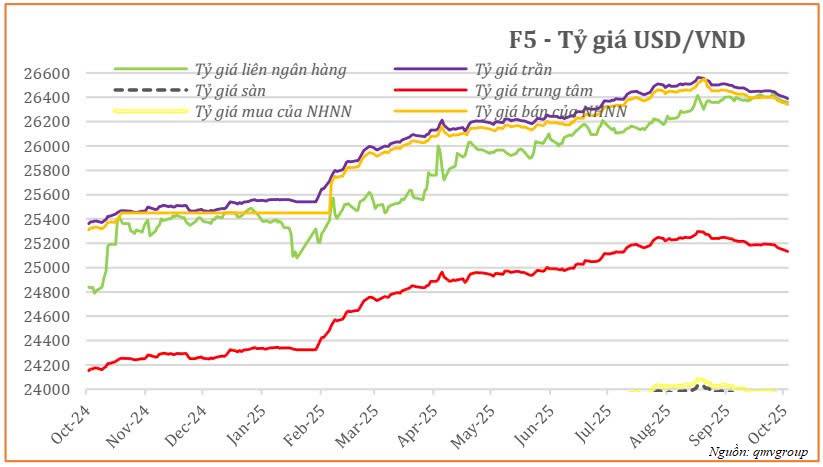

Còn một điều nữa dòng tiền lớn quan tâm đó chính là tỷ giá. Bởi vì, song song với mục tiêu tăng trưởng GDP, Chính phủ cũng sẽ cố gắng kiểm soát: lạm phát, tỷ giá trong biên độ đặt ra năm nay, chúng ta có lạm phát không đáng lo nhưng tỷ giá thì đã chạm mốc tăng 5% tính từ đầu năm đến nay.

Vậy, đến cuối năm tỷ giá có còn tăng nữa không? Có thể, tuy nhiên các động thái gần đây của Chính phủ do thấy ý chí của họ là muốn tỷ giá buộc phải hạ nhiệt, theo đó NHNN đã giảm mạnh tỷ giá trung tâm xuống 26.141 (giảm liên tục từ mức đỉnh 26.298 thời điểm giữa tháng 8/2025), giúp hạ tỷ giá trần chỉ còn 26.398, động thái này cho thấy quyết tâm hạ nhiệt tỷ giá của NHNN.

Kết luận: tất cả các yếu tố về vĩ mô vẫn đang ủng hộ quan điểm bức tranh kinh tế Quý 4 và TTCK tích cực.

Những nhóm ngành có nền tảng tài chính tốt, thanh khoản cao, hoặc đang nằm trong tiêu chuẩn FTSE – sẽ là nhóm được chọn trước khi dòng tiền ngoại bắt đầu giải ngân. Kết hợp với 4 ngành hưởng lợi chính sách vĩ mô mà Tím đã phân tích trong bài đăng trước đó, thì đây là cơ hội để dòng tiền đứng ngoài nhập cuộc trở lại thị trường.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()