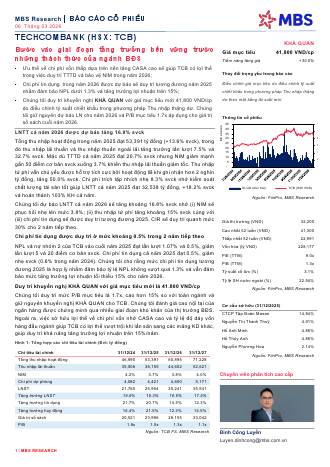

MBS duy trì mức P/B mục tiêu là 1.7x, cao hơn 15% so với toàn ngành và giữ nguyên khuyến nghị KHẢ QUAN cho TCB. MBS đánh giá cao nội tại của ngân hàng được chứng minh qua nhiều giai đoạn khó khăn của thị trường BĐS. Ngoài ra, việc sở hữu lợi thế về chi phí vốn nhờ CASA cao và tỷ lệ độ dày vốn hàng đầu ngành giúp TCB có lợi thế vượt trội khi lấn sân sang các mảng KD khác, giúp duy trì khả năng tăng trưởng lợi nhuận trên 15%/năm.