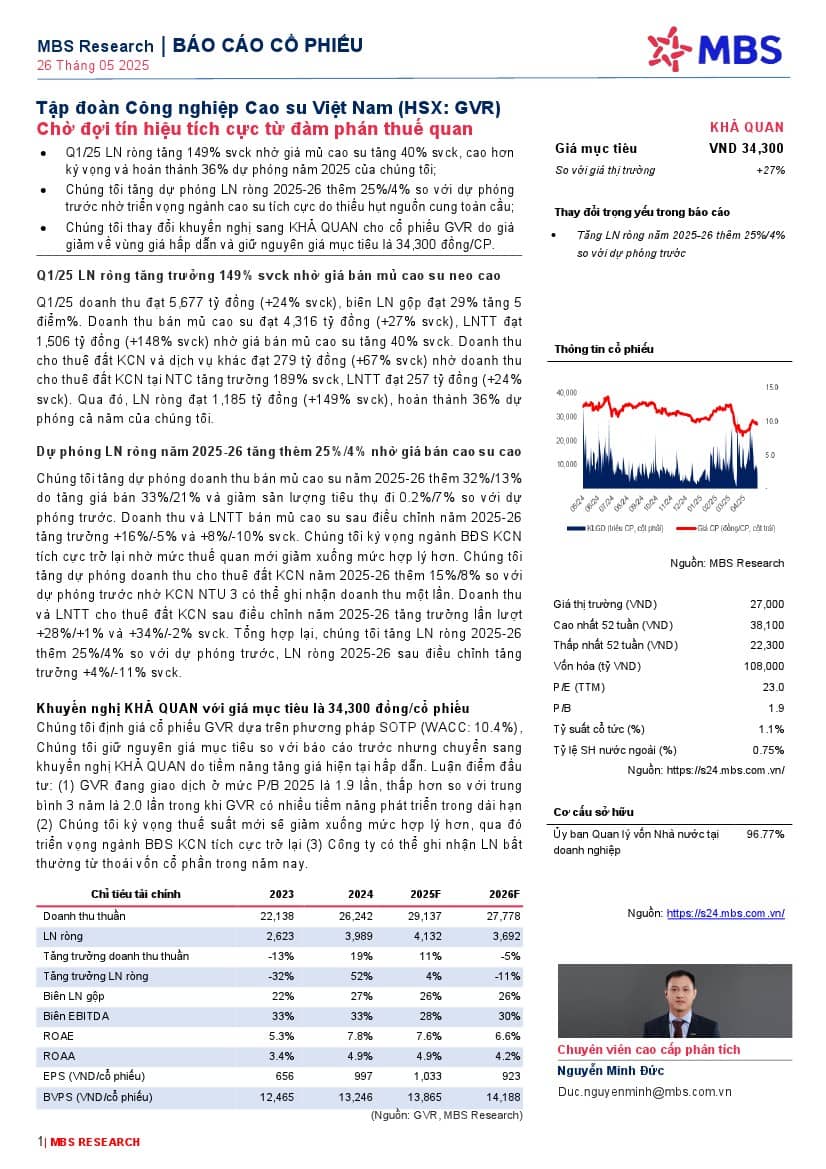

Q1/25 LN ròng tăng 149% svck nhờ giá mủ cao su tăng 40% svck, cao hơn kỳ vọng và hoàn thành 36% dự phóng năm 2025 của chúng tôi; • Chúng tôi tăng dự phóng LN ròng 2025-26 thêm 25%/4% so với dự phóng trước nhờ triển vọng ngành cao su tích cực do thiếu hụt nguồn cung toàn cầu; • Chúng tôi thay đổi khuyến nghị sang KHẢ QUAN cho cổ phiếu GVR do giá giảm về vùng giá hấp dẫn và giữ nguyên giá mục tiêu là 34,300 đồng/CP.