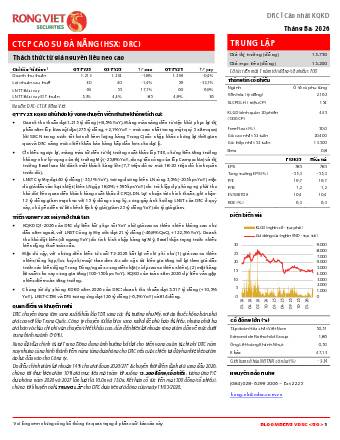

Công ty Chứng khoán Rồng Việt duy trì khuyến nghị TRUNG LẬP cho mã DRC với giá mục tiêu 13.200 đồng/cổ phiếu. Lợi nhuận sau thuế năm 2026 dự báo đạt 126 tỷ đồng, giảm 6,3% so với cùng kỳ do áp lực chi phí nguyên liệu đầu vào như cao su thiên nhiên và muội than đen tăng cao. Doanh nghiệp đang chuyển dịch trọng tâm sang xuất khẩu lốp TBR sang thị trường Mỹ để tận dụng rào cản thuế với Trung Quốc, tuy nhiên phải đối mặt với cạnh tranh gay gắt từ lốp Campuchia. Biên lợi nhuận ròng có xu hướng giảm về mức dưới trung bình ngành do chi phí vận chuyển và chiết khấu đại lý duy trì ở mức cao.